【政論】儘速完備人民幣回流機制

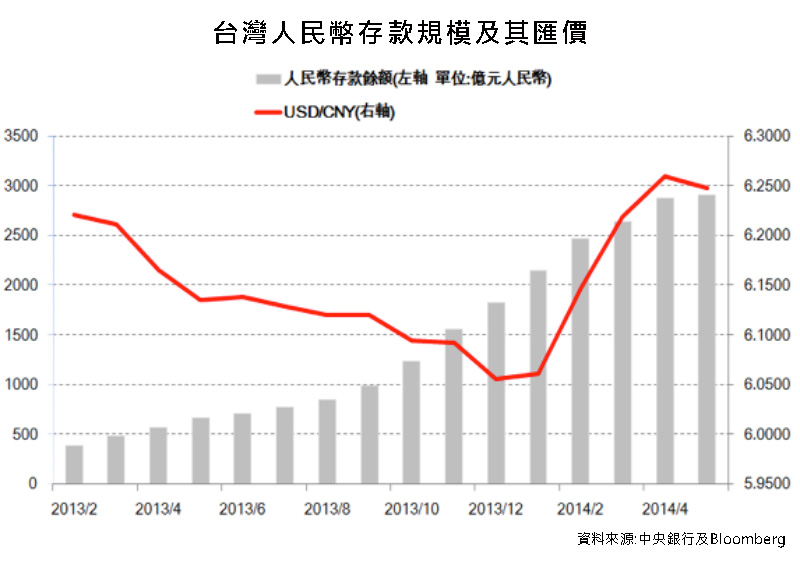

人民幣利率高於台幣,定存有「利差」可圖,人民幣預期的升值亦有「匯差」可期,民眾踴躍轉存人民幣,台灣允許開辦以來人民幣存款快速攀升。5月底止國內67家外匯指定銀行(DBU)與57家國際金融業務分行(OBU)人民幣存款餘額已近三千億人民幣。雖然人民幣年後走貶,增加速度放緩,但我國人民幣累積速度仍較香港快很多。

央行等主管機關的政策支持是國內人民幣存款快速增加的主因。類似「建立人民幣資金池」、「發展人民幣離岸中心」等口號屢見於官方發言。央行積極簽署兩岸換匯協議(SWAP)之外,更直接要求銀行向台商宣導,鼓勵將跨境貿易結算業務由香港移回台灣,目標是台灣對中國每年約400億美元的貿易順差能提高在台灣以人民幣結算之比重。央行也積極向人行爭取,希望能取消每人每日換匯2萬元人民幣的額度限制,以加速累積人民幣資金池。金管會內部則是成立「離岸人民幣中心小組」,積極開放人民幣業務,發展人民幣多元產品,增加人民幣避險工具,擴大寶島債發行量,使人民幣業務活絡來加速人民幣資金池成長。

中國存在的政治經濟風險,是人民幣的風險所在。人民幣存款戶也都知道各家銀行買進與賣出人民幣的匯差有可能侵蝕利息收入。但這些應注意的風險顯然被官方的政策性鼓勵所掩蓋。今年農曆年過後人民幣匯率反轉,不升反貶,人民幣定存戶被套牢。投資人民幣衍生性金融商品,如「目標可贖回遠期契約(Target Redemption Forward;TRF)的投資人甚至因投資方向與匯率走向的出入,而慘遭斷頭,血本無歸。最後逼得金管會對未盡風險告知責任的銀行做出處罰。其實最該受處罰的是對國人報喜不報憂的金融監理單位。

我國銀行快速累積人民幣部位,但中國外匯市場尚未自由化,仍然嚴格實施資本帳管制。加上人民幣的回流機制仍未建立,我國銀行所吸收的人民幣存款只好轉存中銀臺北分行。人民幣存款有去化管道十分有限的流動性風險,發展離岸人民幣中心也受到極大限制。真正能讓境外人民幣更有效回流中國的,正是金管會與中國證監所洽談的中國對台灣人民幣合格境外機構投資者(RQFII,Renminbi Qualified Foreign Institutional Investor)在1,000億人民幣額度內,允許台灣籌募人民幣資金匯回中國,投資當地債券股票,並發行基金等投資商品。但該回流機制卻遭到刻意的納入服貿協議,以至於停擺至今。

為使國人擁有的人民幣資產運用上更具彈性,應單獨將RQFII安排與服貿協議脫鉤處理,並盡速完備人民幣回流機制,才是台灣人民幣市場降低風險的有效做法。中國挟經貿實力對人民幣國際化展現企圖,台灣與東南亞等地人民幣的境外流通與發展離岸人民幣中心也有助於人民幣國際化,但去化管道有限,缺乏資金運用與投資標的,持有人民幣存有流動風險。而人民幣在台流通,如何影響相關貨幣政策效果。央行的寬鬆貨幣政策,除了造成資金淪為房地產炒作之外,是不是也將造成人民幣炒作問題,演變成另一波泡沫危機,影響金融體系穩定。這些人民幣在台流通的相關迫切課題,我國政府當局應深入評估並清楚告訴民眾。

本文作者:青平台基金會副執行長-陳錦稷

文章來源:民報,【儘速完備人民幣回流機制】

發表時間:2014-07-01