【政論】房地合一 實價課稅的虛實

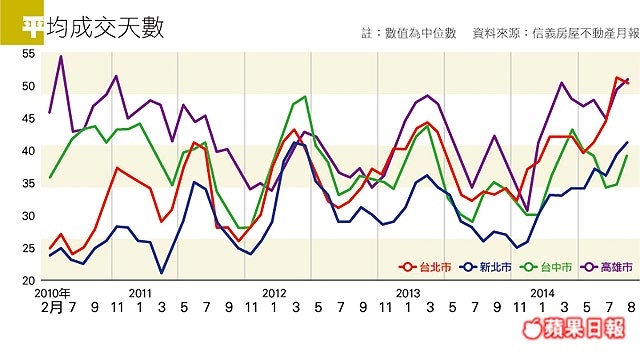

縣市長選舉後,房地合一實價課稅的不動產稅制變革一度被質疑是執政黨敗選的原因之一,不動產市場持續充滿著濃厚觀望氣氛,台北、新北與台中等都會區都可以觀察到房屋買賣件數下降,移轉天數升高的情形。總統大選今年開打,執政黨是否會持續推動?或者推出的方案是不是會變得保守,還是會大打折扣?這些都是市場上觀望的主要因素。

縣市長選舉後,房地合一實價課稅的不動產稅制變革一度被質疑是執政黨敗選的原因之一,不動產市場持續充滿著濃厚觀望氣氛,台北、新北與台中等都會區都可以觀察到房屋買賣件數下降,移轉天數升高的情形。總統大選今年開打,執政黨是否會持續推動?或者推出的方案是不是會變得保守,還是會大打折扣?這些都是市場上觀望的主要因素。

近期全台各大都會區都可以觀察到房屋買賣件數下降,移轉天數升高的情形。

近期全台各大都會區都可以觀察到房屋買賣件數下降,移轉天數升高的情形。

高房價民怨已深、所得稅制度偏頗導致炒房資本利得所負擔稅賦偏低,加上稅收不足以支應嚴重吃緊的財政支出,種種主客觀因素綜合研判,不動產稅制改革仍有民意支持基礎。財政部規劃這項不動產稅制變革已歷經一段時日,預估農曆年後立法院新會期時,行政院將正式向立法院提出房地合一實價課稅相關修法草案。

不動產市場持續濃厚觀望氣氛,稅制改革備受各方注目。

不動產市場持續濃厚觀望氣氛,稅制改革備受各方注目。

炒房所得免稅?!

除按公告現值課徵土地增值稅之外,現行所得稅法第四條第一項第十六款規定:「個人及營利事業出售土地,…其交易之所得」免納所得稅。這是目前土地買賣出售所得免納所得稅的法源依據。

但近年來隨房屋交易熱絡,出現業餘投資客,以房屋買賣為本業,藉由炒房賺取房屋土地買賣價差。甚至有專業級投資客,設置網頁、加入拍賣網站,或設置固定營業場所,雇用員工協助處理房屋土地銷售,這些專業投資客的不動產炒作手法,被國稅局認定構成以營利為目的,要求辦理營業登記並課徵營業稅。

依照財政部95 年12月所發布財稅字第09504564000號解釋,雖然以個人名義買成屋或法拍屋不需負擔營業稅與所得稅,但只要個人每年度銷售房屋達六戶以上,將納入查核範圍,依照交易頻率來審查是否屬於營利為目的。

若被稅捐機關認定是「經常性買賣不動產」,除營業稅外,更有可能會比照營利事業課稅方式,以出售總價扣除成本費用後併入年度所得來課徵營利事業所得稅,這會讓房屋投資客出售房地產時要繳重稅炒房將無利可圖。

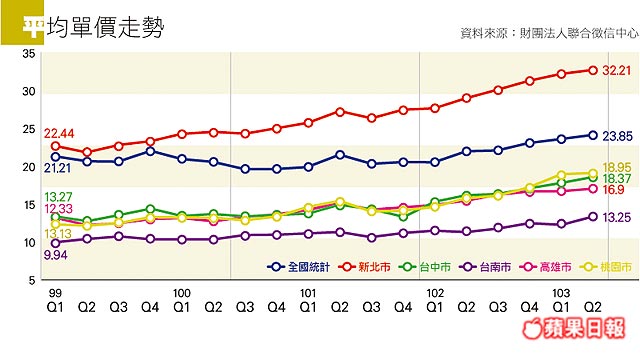

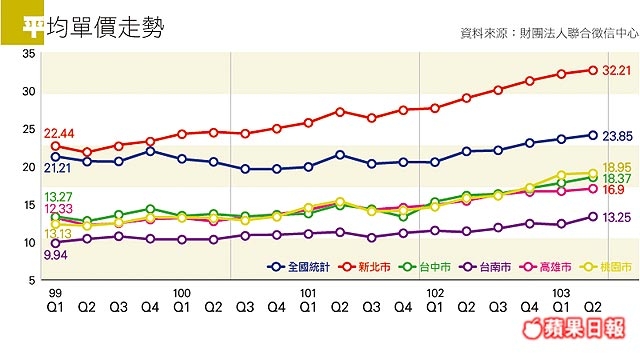

平均單價走勢

平均單價走勢

與綜合所得分離課稅

目前個人綜合所得稅主要來自薪資所得,相對之下炒房所獲資本利得只按公告現值的增值來課徵土地增值稅,稅賦顯得過輕。這問題受到各界討論,也引發租稅不公質疑,在高房價時代更成為民怨源頭,按照實際交易價格課徵交易所得稅,成為不動產稅改政策方向。

至於房地合一如何實價課稅?財政部去年12月向立法院財政委員會提出報告可以看出政策的方向。財政部提出修正重點在於所得稅制修正,其中個人部分,以房地合一實際交易價格來計算交易所得,且與現行的綜合所得分離課稅。至於稅率財政部報告方向是比照現行綜合所得稅課稅級距及稅率來課徵。

分離課稅是財政部宣告政策方向,但如果不分離課稅而是將房地交易所得納入綜合所得中,按照累進稅率級距,按所得稅最高45%的稅率來課徵,則財富重分配效果較強。相對之下,分離課稅對房地交易所得所課徵的稅負將較為輕微,對投資人而言,稅課負擔也較為確定。

至於分離課稅,交易所得課稅稅率如何,財政部尚未正式定案,不過財政委員會提出的意見傾向固定稅率20%。可以預期若比照國際標準,不動產交易所得稅基準稅率將介於10%∼30%之間,且自然人與法人將採相同稅率以避免規避。財委會部分委員也類似意見。

按財政部方案,持有房地超過2年享長期持有優惠,按超過2年之年數減徵,最高可減徵75%。所有權人與配偶及未成年子女僅有一戶房地,且出售房地總價額在一定金額以下的自用住宅將享有免稅優惠,例如自用且銷售總價2,000萬內免稅。除北部都會區外,許多自用房地買賣將不會被課到所得稅。

重購自用住宅,重購價格高(等)於出售價格可全額抵退稅外,重購價格低於出售價格也可按比例抵退稅。另外除專業投資客有可能被認定是營利行為而課徵炒房所得稅外,營利事業部分與現行課稅方式相同,以出售的房屋及土地總價,減掉取得成本及相關必要費用及公告土地現值漲價總數額做為課稅所得,在年度結算申報時併入營利事業所得總額課稅。

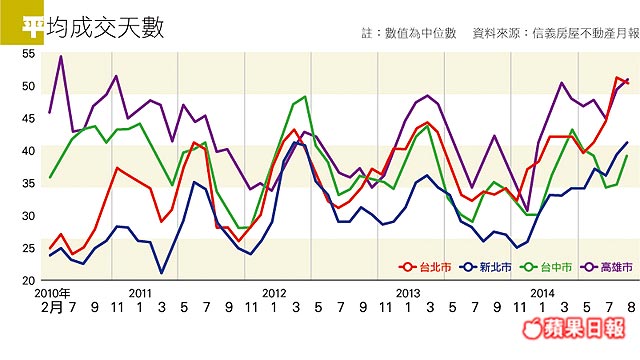

平均成交天數

平均成交天數

實價課財產稅?

財政部所擬「實價課稅」、「房地合一」稅制變革指的是「所得稅」的改革,將房價與地價合併以實際交易價格來計算交易所得,並據以課徵所得稅。

但民間倡議團體認為不動產稅制長期存在所得稅與財產稅皆嚴重偏低,導致不動產炒作風行,造成高房價、空屋率過高,及財團富賈囤地養地現象。因此民間團體所主張健全房產稅制除所得稅改革外,還包括房屋稅、地價稅等「財產稅」稅基偏低問題。因財產稅稅基過低,持有房地產稅賦輕,造成投資客囤房地成本低廉,因此團體主張房地合一實價課稅改革,除房產交易利得稅外,還包括房屋稅與地價稅實價課稅。

依照相關估計,目前據以課徵土增稅的公告現值,不同區位占市價約兩成至八成不等,平均約為市價四至五成,使不動產交易利得實質稅率約僅5%∼10%。而據以課徵地價稅公告地價與課徵房屋稅的房屋評定現值平均約為市價一至二成,不動產持有實質稅率僅為0.1%∼0.2%,遠低於國際資本利得稅率約20%與持有稅率約1%水準。

因財產稅賦偏低,造成不動產資源無效率利用,甚至當前貨幣政策環境,缺乏投資標的下,經濟資源過度投入不動產投機炒作,造成真正有居住需求的人因房價過高,節衣縮食造成家庭消費支出降低,高房價形成對內需經濟排擠效果。

稅制變革過程,難免對買賣交易雙方形成干擾。不動產市場交易漸有鈍化現象,未來更有可能隨租稅負擔壓力變大,而對新屋買氣造成不樂觀影響。但居住正義有其道理,不動產稅制改革對於健全房市,營造公平租稅環境還是有幫助。政府是否展現政策決心,不動產實價課稅政策推動的虛或實就留待選民觀察。

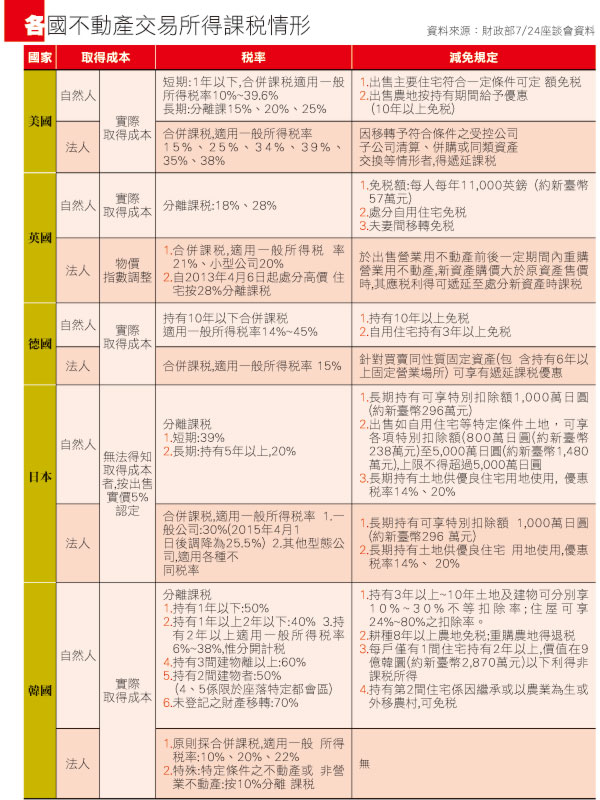

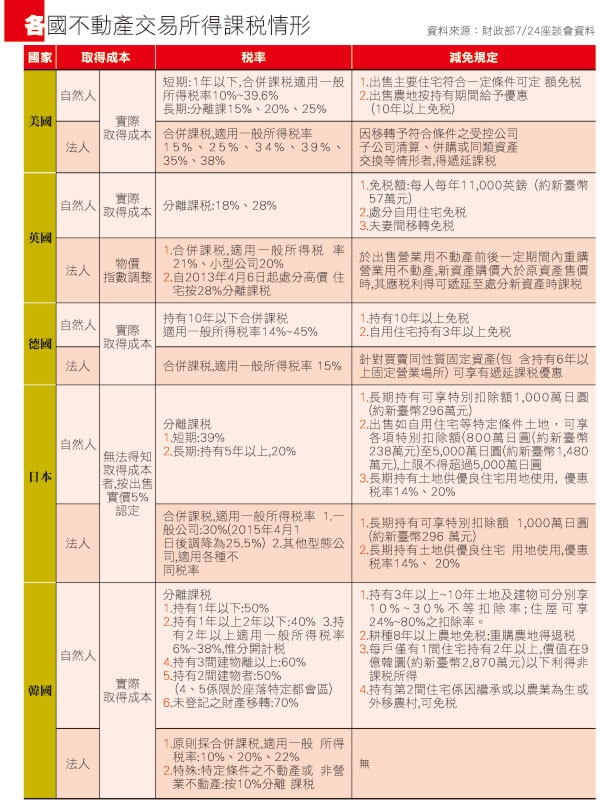

各國不動產交易所得課稅情形

各國不動產交易所得課稅情形

頁首照片來源:Ioan Sameli

本文作者:青平台基金會副執行長、新境界智庫財經產業中心主任-陳錦稷

文章來源:蘋果地產新聞 <房地合一 實價課稅的虛實>

發表時間:2015-02-27