【政策研究中心】財稅系列-賦稅依存度

衡量一國政府財政是否健全,其中之一重要觀察指標即為賦稅依存度。代表著賦稅收入占政府歲出之比重。賦稅收入為支應政府歲出最主要財源,賦稅依存度即賦稅收入占政府歲出之比重,是衡量政府財政健全與否的重要觀察指標。

賦稅依存度=(稅課收入/年度歲出)*100

其意義便在於衡量政府稅課收入占當年度歲出之比重 由下圖 賦稅依存度與財政餘絀的圖形觀察,可發現賦稅依存度與財政赤字的同步關係,當賦稅依存度低時,財政赤字便高。背後的意義在於當賦稅收入無法適足支應政府歲出時,預算執行的結果,財政赤字變逐年擴大,只好依賴舉借債務來支應財政缺口。

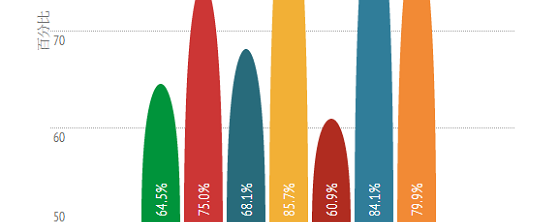

除了景氣循環因素造成賦稅收入變化之外,1990年代以後,政府持續實施各項租稅減免措施,例如兩稅合一、金融業調降營業稅率、土地增值稅減半徵收、遺產贈與稅最高邊際稅率由50%降為10%、營利事業所得稅由25%調降為17%等,造成稅基大幅侵蝕,導致賦稅收入無法隨經濟成長而適足成長,賦稅收入無法發揮應有動能融通政府財政支出所需。 由時間變化觀察,1990年以後賦稅依存度超越70%者僅有3年,2009年的56%更是近年來的新低水準,整體而言台灣的賦稅依存度遠低於國際水準。

2012年度各級政府及中央政府賦稅依存度降為64.7%及45.6%,顯示賦稅收入僅能支應約6成5政府歲出,遠低於歐美等其他國家(平均約8成多)。

減稅效應浮現,賦稅收入成長遲滯甚至衰退,但義務性支出卻龐大,依法律必須編列的各項社會保險補助、福利津貼及利息補貼等支出持續增加,加以人事費、退休金負擔,及優惠利息補貼等龐大且僵化的歲出預算,財政愈顯困窘的結果,政府施政所需財源大幅依賴舉債支應,造成政府債務未償餘額連年走高。在在顯示我國財政稅制制度改革的急迫與必要性。

雖然立法院已經三讀通過財政部提出的「財政健全方案」,將「兩稅合一」減半扣抵、金融業營業稅調整為5%等,勉強跨出財稅改革的第一步,但就健全稅基方面,政府仍有許多努力空間,例如炒房、炒股的資本利得,買賣房地所賺取價差,現行稅制因房屋評定現值及土地公告現值與實際市價的高度落差而被輕課資本利得,證所稅的推動不順造成證券交易所得稅未能全面課徵。政府更應努力撙節支出,提昇財務運用效率,國家財政才能穩健永續。