解核之策-攸關台灣千萬人幸福安全的電力政策主張

核能發電在台灣爭議已久,且隨著興建多年,經歷停建復建、工序紊亂、系統倉促移交、控制室失火、纜線敷設錯亂、試運轉測試紊亂無章等缺失,先天設計不良加以後天施工不當,且似無止境追加預算等諸多爭議問題的核四龍門電廠即將進入商轉,愈來愈多的人質疑核四商轉的安全性與必要性。本研究嘗試於我國現有「能源政策綱領」架構下,提出達成「非核家園」願景的解核之策!期使消彌核電爭議,促進朝野政黨與人民共同創造台灣永續發展環境至盼。

本文由宜蘭人文基金會提供

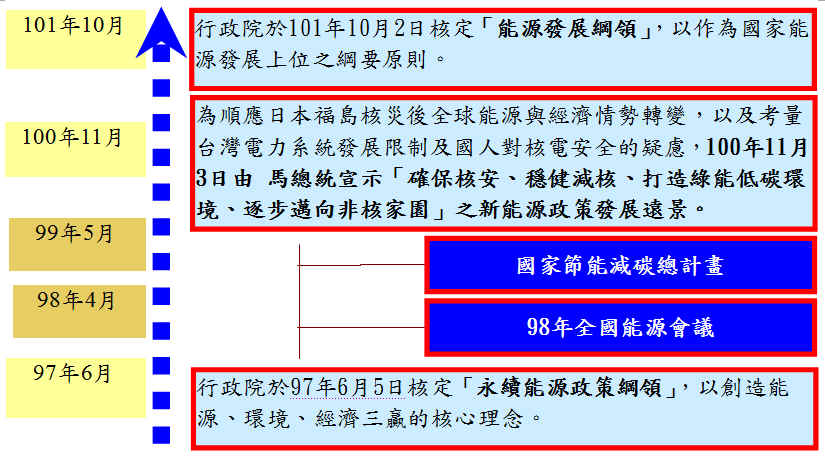

壹、 我國能源政策發展歷程

經濟部能源局依據「能源管理法」規範所訂定之「能源發展綱領」已於去(101)年10月經行政院核定通過,目前正依能源發展綱領之定位規畫,依其政策方針據以訂定「能源開發政策」,擘劃國家供給面總體開發藍圖,作為國家能源供給開發計畫之依據。同時並考量長期施政願景及產業發展政策,評估未來經濟發展趨勢,各部門相關製程、設備及技術之效率提升與節能措施,完成初步之合理總體能源需求評估。並於102年2月25日起陸續舉辦說明會,廣泛聽取各界建言,作為評估結果修正的參考,使未來國家總體能源需求預測更臻合理,俾利後續能源需求管理與供給面規劃。

貳、 新能源(政策)發展願景

一、 我國穩健減核發展定位:

為順應日本福島核災後,全球能源與經濟情勢的轉變,考量臺灣孤島電力系統發展限制,並顧及國人對核電安全的疑慮,政府於100年11月3日由馬英九總統宣示「確保核安、穩健減核、打造綠能低碳環境、逐步邁向非核家園」之新能源發展願景。

二、 政策規劃與目標:

(一) 使命:永保國民福祉

(二) 推動主軸:

確保核安、穩健減核打造綠能低碳環境、逐步邁向非核家園

(三) 原則與配套

原則:確保不限電、維持合理電價、達成國際減碳承諾

配套:積極實踐各項節能減碳與穩定電力供應措施

參、 電力長期負載預測與電源開發規劃

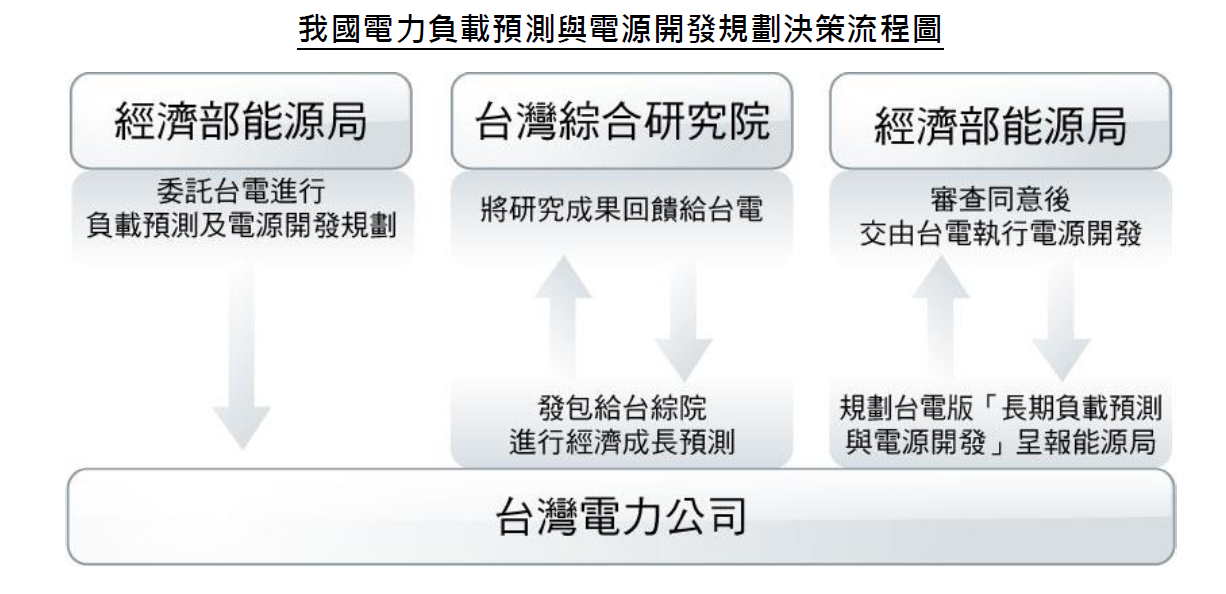

電力供需是一種計畫性的行為,依據對未來電力需求的負載預測,規劃未來電力的供應方式與數量。我國電力長期負載預測與電源開發規劃方案於94年之前,係由台灣電力公司執行,由台電自行預測未來用電需求,亦由台電自行規劃開發未來電源。93年7月經濟部能源局成立後,行政院指示自94年起由能源局開始辦理長期負載預測與電源開發規畫業務。然能源局並無人力單獨承作此業務,因此;發包給台電公司,台電公司再將部份經濟與產業預測發包給研究機構(台灣綜合研究院,98年),如圖「我國電力負載預測與電源開發規劃決策流程圖」所示。因此,我國電力政策決策過程之重要預測參考數據,表面上係由經濟部能源局執行,實際上仍由台電公司以及研究機構之研究所提供。

我國電力負載預測與電源開發規劃決策流程圖

預測未來是一種依據未來可能面臨的各種經濟景氣、社會穩定、能源情勢等不同情境所作的綜合推論。通常距離預測時間愈近準確度愈高。反之;距離預測時間愈遠,情勢愈難掌握,準確度就愈低。

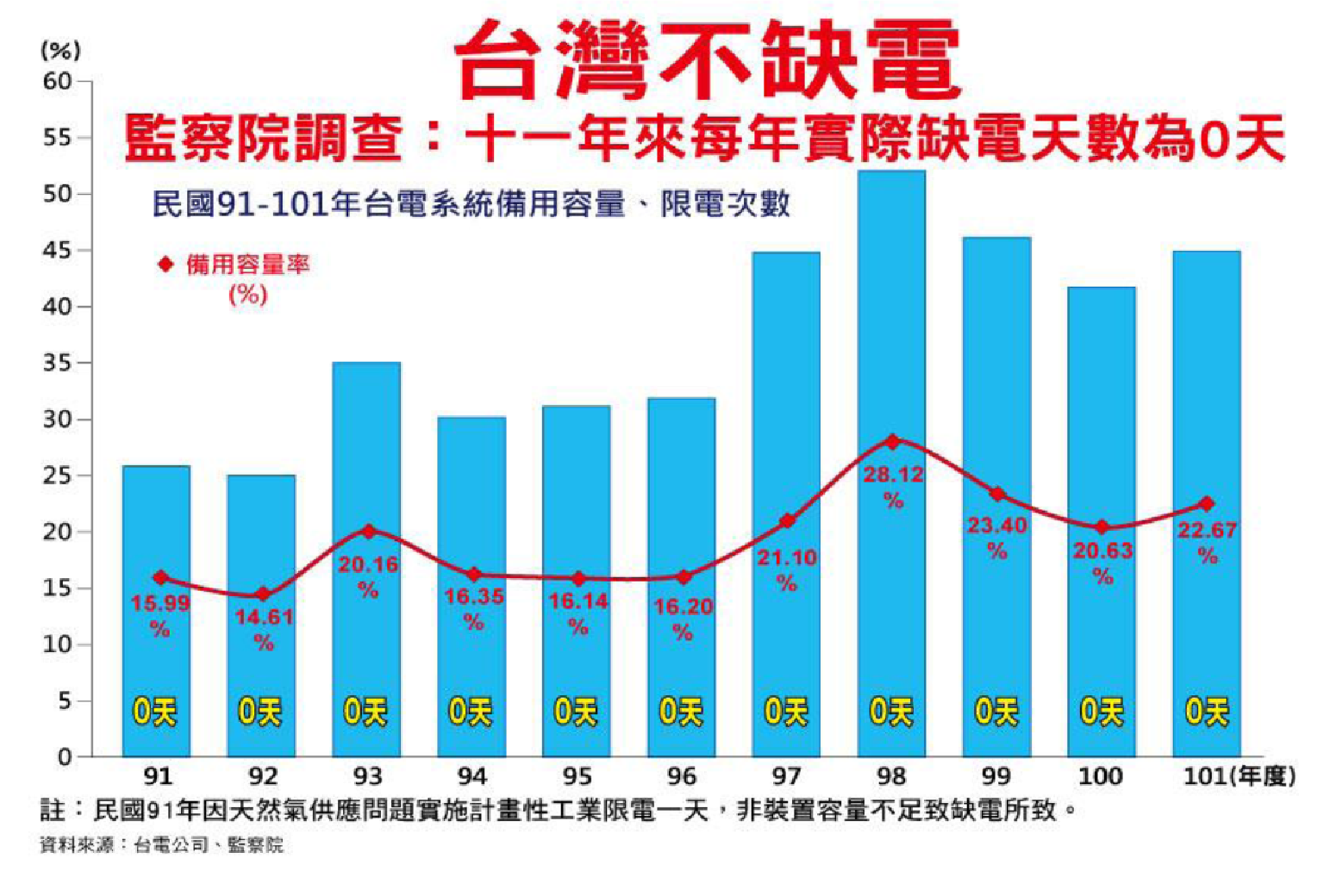

依據監察院調查,自91年起,十一年來我國未曾因電力不足而缺電。

另從能源局統計數據檢視,我國自86年起限電量均為0,顯示我國自86年起迄今102年止,16年來我國均未缺過電,這是維持穩定供電政策執行的成果。(註:88年高壓電塔倒榻及921大地震與91年天然氣儲量不足等事件,曾造成台灣停、限電,但皆非電力設備發電能力不足所致)

然而,若經濟成長率與用電成長率被高估,電力建設投資就會過度,造成投資浪費,且我國無設置如美國聯邦能源管制委員會(Federal Energy Regulatory Commission,FERC)或英國天然氣暨電力市場管理機構(Gas and Electricity Market Authority,GEMA)等獨立監管機關,對於發電成本墊高之過度投資無法如英美等國家般,認定不可轉嫁給消費者,在國營企業主導電源開發且電廠固定資本係為電價基本構成比例之制度設計下,缺乏管制與過度新建電廠,將造成電價上漲壓力大增之後果。

肆、 備用容量率、用電成長率與經濟成長率之關連

一、 台電系統概況

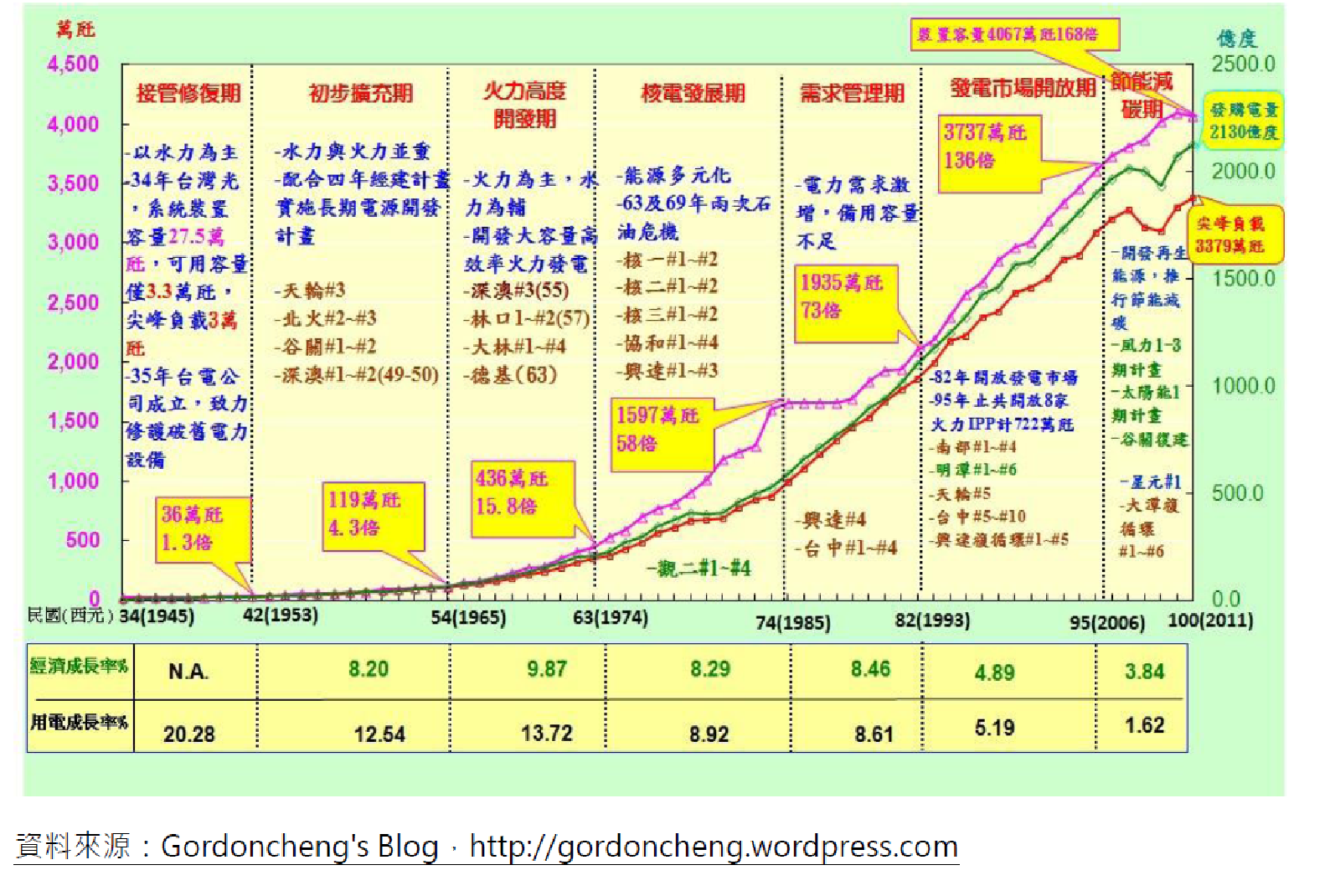

台灣電業自1905年(日治時期)完成第一座水力發電廠龜山電廠,供電給台北市區用戶以來,至今已經有107年歷史,其中在二次世界大戰結束前,1944年台灣發電裝置容量曾高達321Mw(水力267Mw、火力54Mw),最高(尖峰)負載178Mw,發電量約10億度。第二次世界大戰期間,台灣電力設施遭受盟軍空襲破壞,1945年戰後發電裝置容量只剩275Mw(水力221Mw、火力54Mw),最高(尖峰)負載119Mw,發電量約3.6億度。之後,政府致力於台灣電業之發展,其沿革大致可畫分為下列七個時期(見1945~2011台電系統電源開發變遷與發購電量及尖峰負載成長圖):

(一) 接管修復時期(34年至42年):水力為主因受戰火破壞,可用電力僅為3.3萬瓩,35年5月1日臺灣電力公司成立,致力修護電力設施。

(二) 初步擴充時期(43年至54年):水火並重配合政府經濟建設四年計畫,台電開始實施長期電源開發計畫,著手建立現代化電力系統。由於火力發電裝置容量快速增加,自51年起,火力發電量首度超過水力,使電力系統由以往之「水力為主」進入「水火並重」時期。

(三) 火力高度開發時期(55年至63年):火主水從50年代中期以後,臺灣工業迅速起飛,用電量劇增,台電公司乃開發大容量高效率之火力。至63年水力發電佔22.8%,火力發電佔77.2%,電力系統由「水火並重」進入「火力為主,水力為輔」時期。此外在輸變電系統方面,完成全長330回線公里之345千伏(345KV)超高壓輸電線路,以提升輸電容量及穩定供電系統。

(四) 核能發電發展時期(64年至74年):能源多元化63年及69年,歷經兩次石油危機之衝擊,為因應石油危機後之能源情勢,政府能源政策改採發電來源多元化政策。一方面推展核能發電,另一方面繼續引進大容量高效率火力機組,並將若干燃油機組改為燃煤,大幅減少對燃油之需求。電力系統因核能電廠加入而進入「能源多元化」時期。但本時期後半,遭遇第二次能源危機,1981年系統用電第一次負成長,備用容量驟增,1985年高達55.1%,政府把當時進行的核四計畫檔下,還有興達、台中火力等延後。

(五) 促進電力供需平衡時期(75年至82年):需求面管理(電源不足)自75年至79年間,沒有大型機組加入營運,備用容量漸感不足,如遇大型機組跳機,極易造成限電之困境。乃積極推行時間電價、可停電力、節約用電,並鼓勵汽電共生發電等,以抑低尖峰負載之成長,力求電力供需平衡。電力系統進入「需求面管理」時期。

(六) 開放發電業時期(83年至95年):開放民間經營發電業80年代起,電業自由化逐漸蔚為全球風潮。由於國內用電迅速成長,電源開發因地狹人稠,加上環保抗爭而日益艱難,政府乃順應世界潮流,開放民間興建電廠以加速電源開發。於84年1月、8月及88年1月分三階段開放,再加上此時期汽電共生發電蓬勃發展,使台灣發電市場進入「開放發電業」時期。

(七) 節能減碳時期(96年迄今)自95年起,國際化石燃料價格大漲,嚴重衝擊電業的經營環境。同時,面臨全球暖化問題,低碳經濟、低碳能源、低碳電力將是全球發展的主軸。我國自產能源缺乏,面對溫室氣體減量的必然趨勢,為確保電力事業永續發展,在供給面發展低碳電力,另在需求面全力推動節約用電及提升用電效率。至此,我國電業市場進入「節能減碳」時期。

1945~2011台電系統電源開發變遷與發購電量及尖峰負載成長圖

從「1945~2011台電系統電源開發變遷與發購電量及尖峰負載成長圖」,顯示70年以前除了63年、69年及70年受到第一、二次石油危機影響外,用電成長率幾乎都維持兩位數。之後,72年、75年、76年仍維持兩位數成長外,都只有個位數,適逢全球金融風暴的97年、98年甚至為負成長,幸好99年恢復成長,100年成長趨緩。

另從上圖中亦可發現:

• 發購電量從1945年的3.6億度增加到2011年的2130億度,成長592倍。

• 裝置容量則由1945年的27.5萬瓩至2011年的4067萬瓩,增加148倍。

• 尖峰負載從1945年11.9萬瓩增至2011年的3379萬瓩,成長284倍。

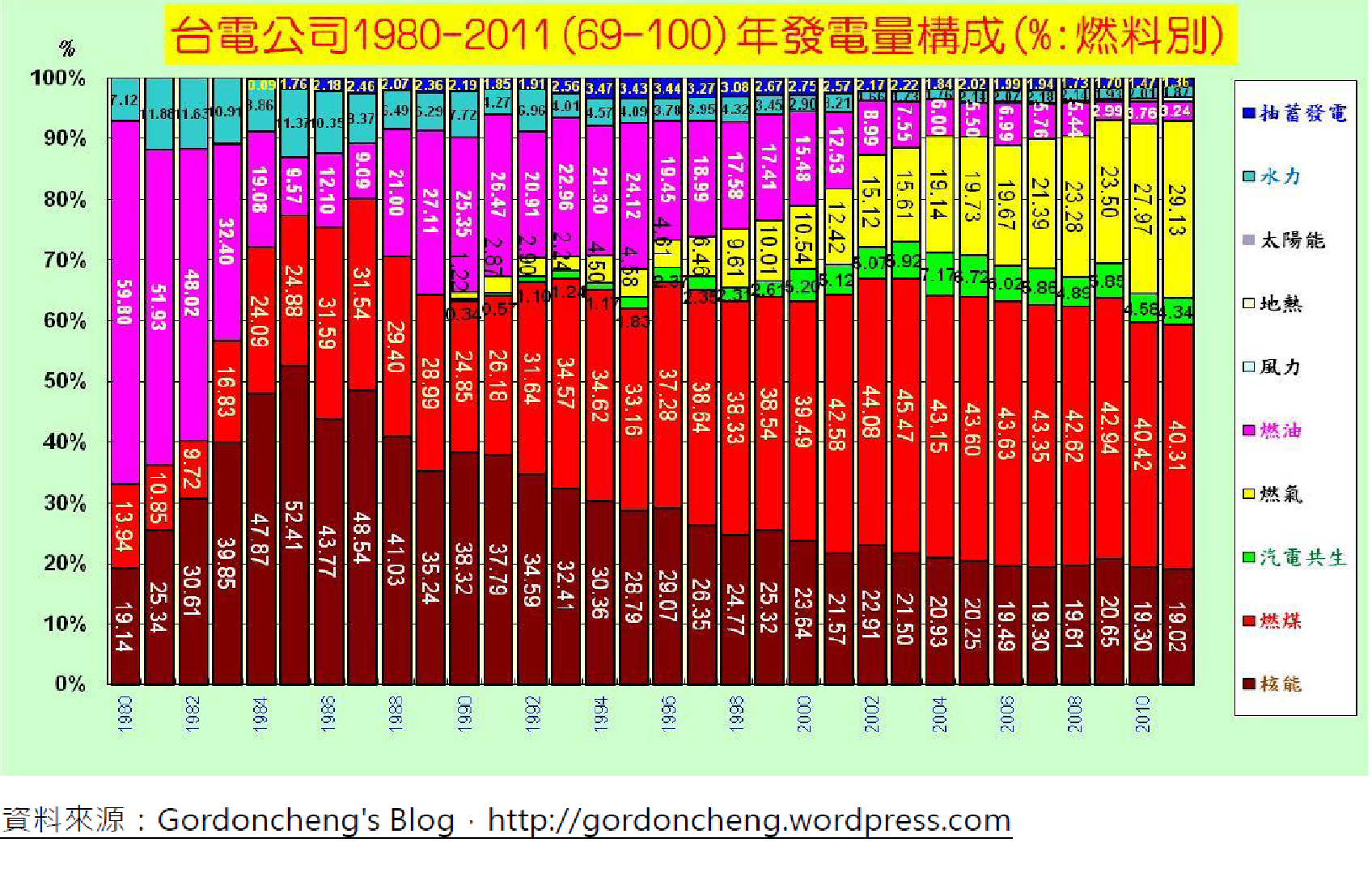

1980~2011(69-100)年台電系統發電量構成(燃料別%)

台電經歷兩次石油危機後,從「1980~2011(69-100)年台電系統發電量構成(燃料別%)圖」顯示政府能源政策改採發電來源多元化政策,引進核能發電,並將部分燃油機組改為燃煤,同時也逐漸增加燃氣複循環機組。各類發電佔比簡略分析如下:

• 燃油發電佔比從1980年約60%至2011年降至3.24%

• 核能則由1985年的最高52.4%到2011年降至19%

• 燃氣從1990年1.22%增加至2011年的29.13%

• 燃煤發電逐漸增加至2003年最高45.47%,並維持40%為期廿年之久

• 傳統水力發電從30年前的12%降至2011年的1.87%,佔比大減。

二、 全國電力系統概況

台灣之電業係由國營的台灣電力公司獨家經營,其業務涵蓋發電、輸電及配電等業務;其營業區域包括台灣、澎湖、金門及馬祖等地區。經濟部為促進國內汽電共生系統之發展,於77年7月15日發布施行「汽電共生系統推廣辦法」,凡登記為合格汽電共生系統,其生產之餘電由台電公司收購。此外,84年1月政府開放民間興建電廠,台電不再獨佔發電業務,而台電供電以外的汽電共生用戶及自備發電機用戶本身用電負載與發電機組容量歸由能源局負責統計。因此,93年7月經濟部能源局成立後,行政院有鑒於以往採行由台電公司辦理之長期負載預測與電源開發方案做為全國電力系統之供需規劃,恐有涵蓋層面不夠深廣之疑慮,爰指示由能源主管機關經濟部能源局辦理。

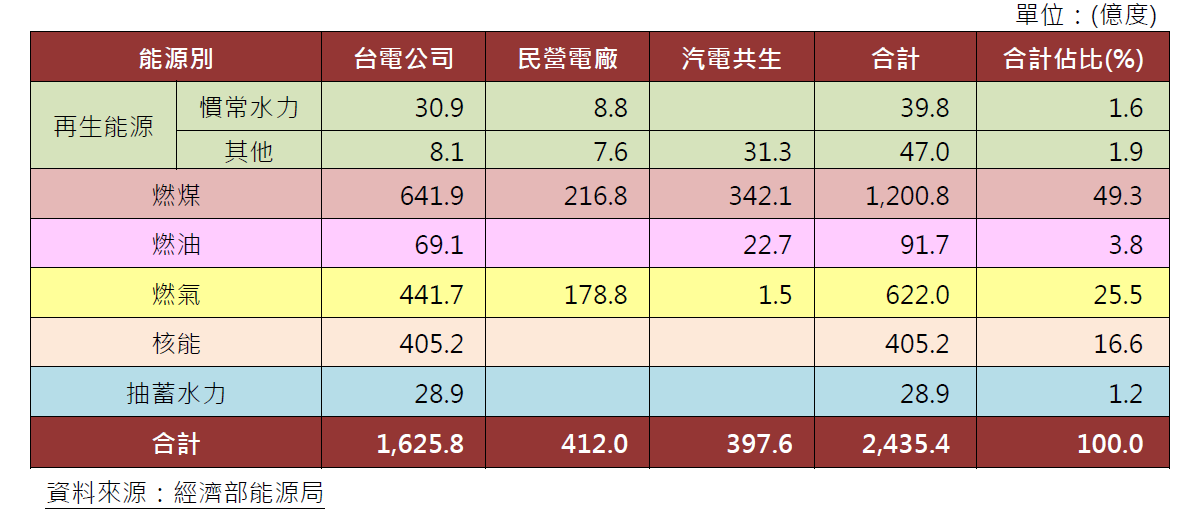

故自94年起,能源局開始辦理全國電力長期負載預測與電源開發規劃業務。根據能源局100年全國電力統計資料摘要如下:

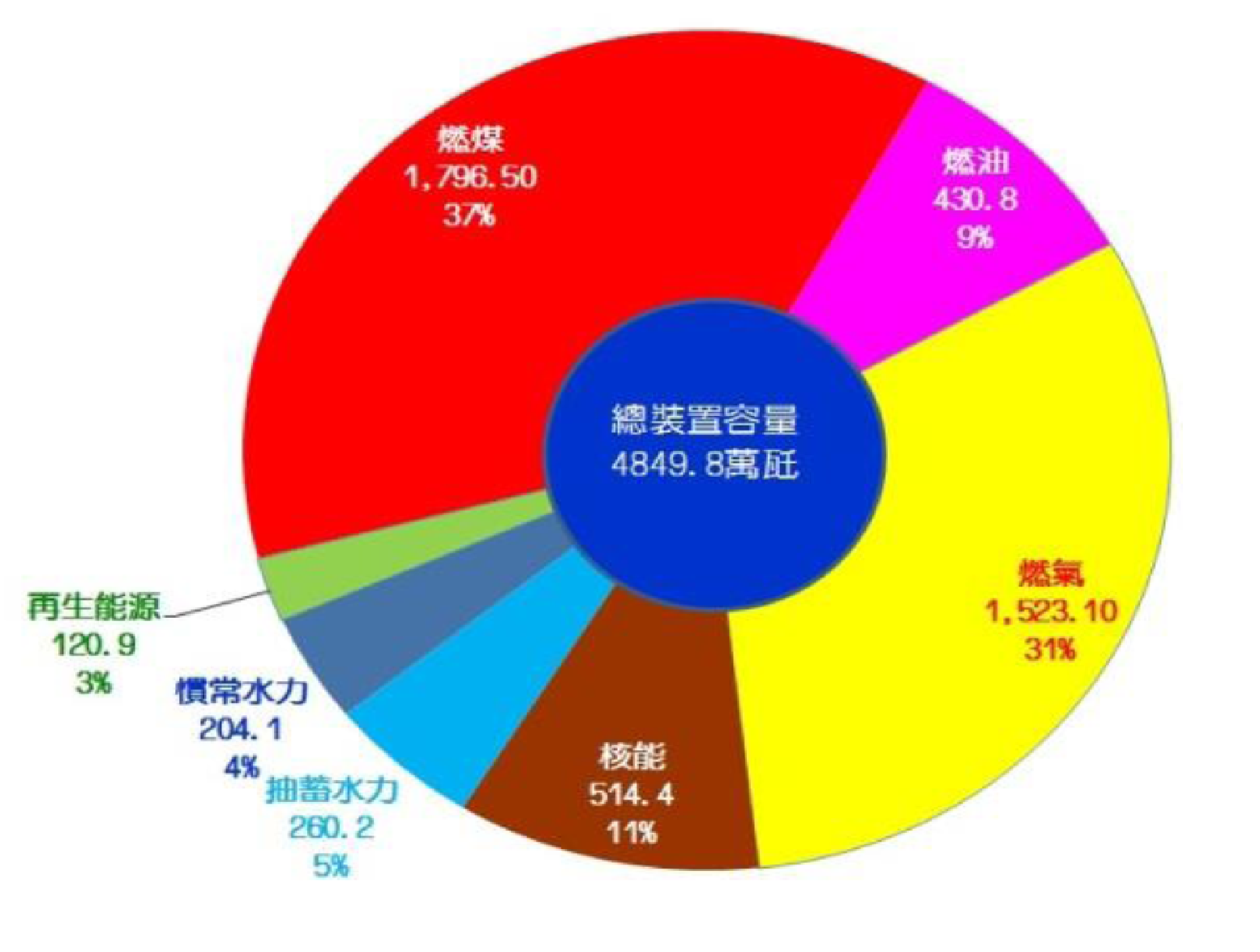

100年全國總發電裝置容量

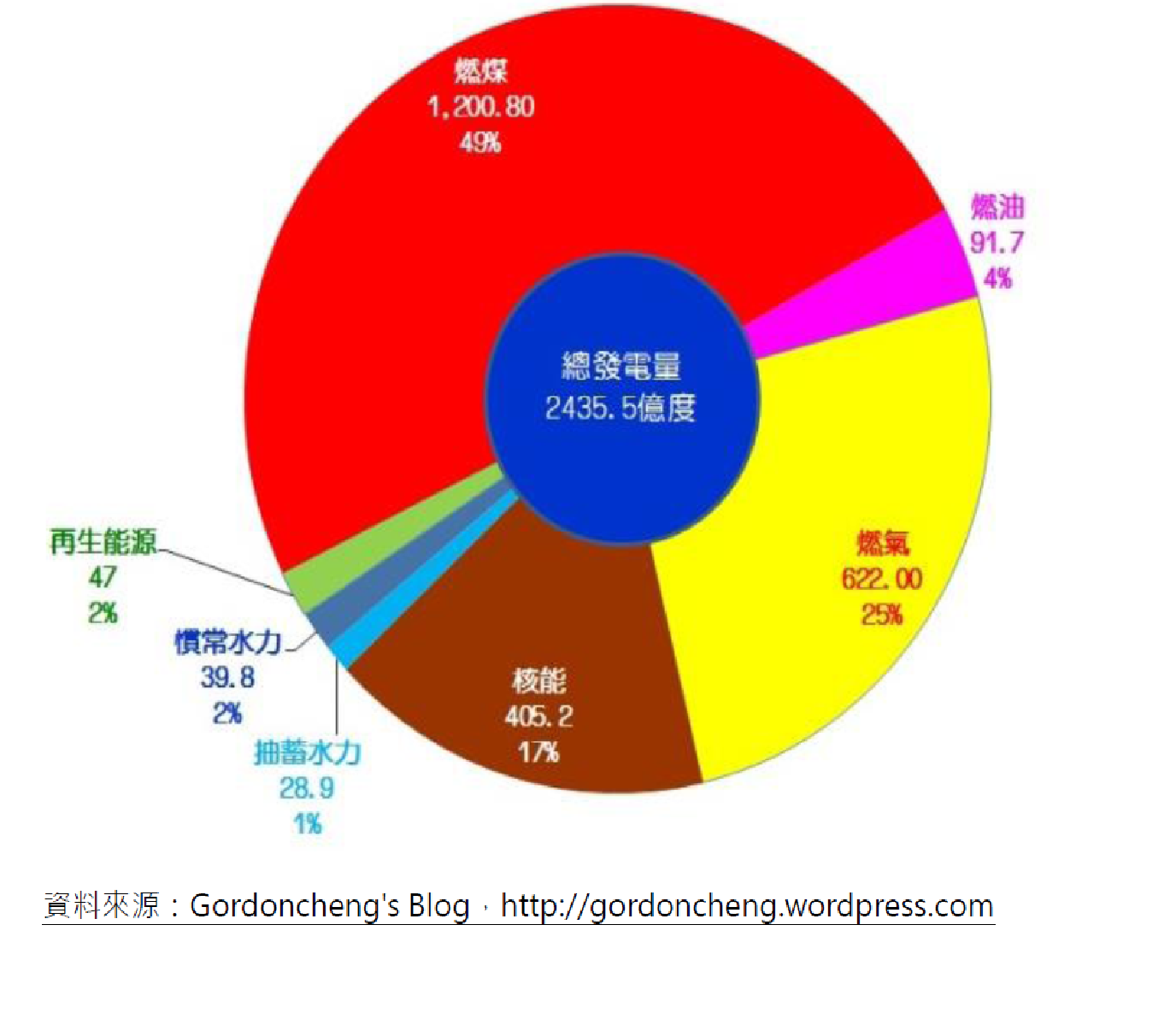

100年全國能源別總發電量

2011-2020年全國總發電裝置容量

資料來源:Gordoncheng's Blog,http://gordoncheng.wordpress.com

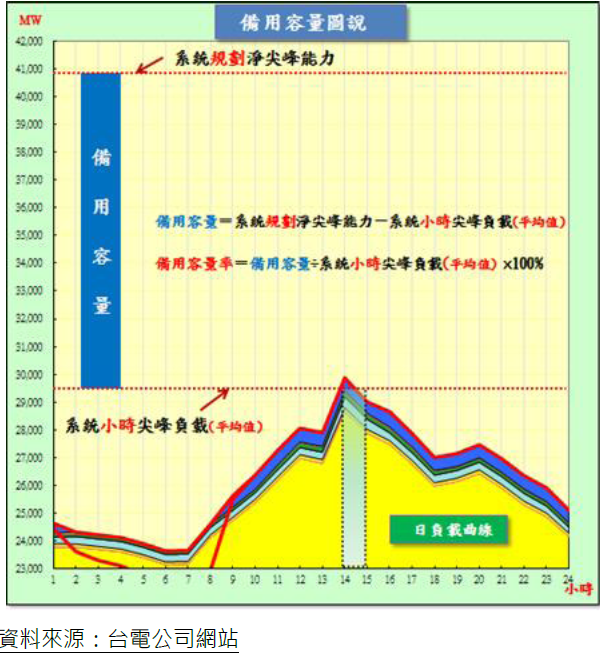

一個國家的電力供應充裕情形,從該國電力系統「備用容量」的多寡,就可看出端倪。台灣的電力供應充裕度的變化,從台電公司電力系統的歷年備用容量紀錄可以顯現了解。備用容量率之訂定,涉及可容許缺電機率(LOLP:LossofLoadProbability)、負載預測、負載特性、再生能源配比、環保因素、燃料供應與安全存量,氣候變遷異常、水文枯豐變化、電力系統規模、以及發電機組之類別組成、容量大小、故障率、檢修排程、大修能量、甚至經濟發展、國民所得與生活水準、電業自由化及能源政策、建廠抗爭等因素與事項。

依據台灣電力公司對備用容量之功能與定義

• 功能:備用容量率是量度電力系統發電端供電可靠度的指標,一個年度僅有一個數值,不隨季節變動,適用於電源開發規劃之用。

備用容量愈大,系統供電愈可靠,但投資愈大,供電成本也愈高,反之,則可靠度下降,甚至限電。

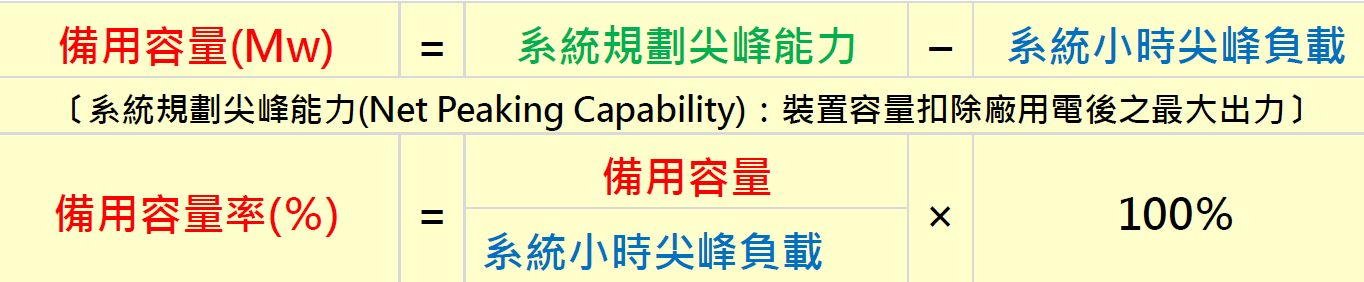

• 定義:備用容量(ReserveMargin):系統規劃淨尖峰能力-系統小時尖峰負載(平均值)。

備用容量率(PercentReserveMargin):備用容量÷系統小時尖峰負載(平均值)×100%

系統規劃淨尖峰能力(不考慮歲修、小修及故障機組等造成之不可用容量):裝置容量–廠用電–機組老化所減少之出力。

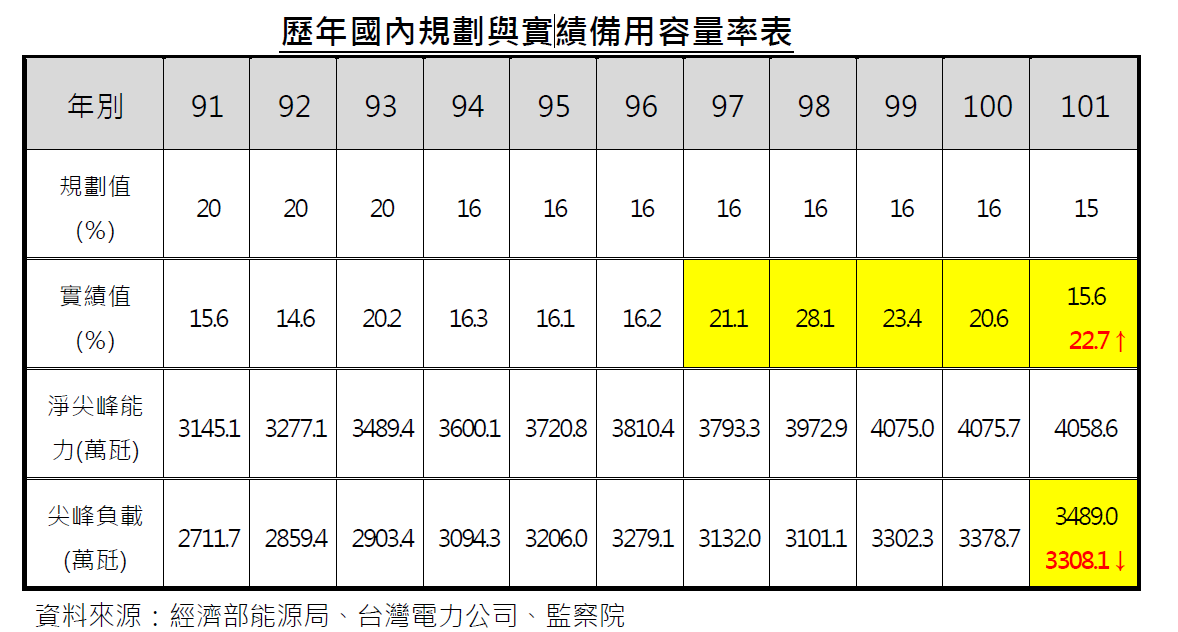

我國於94年前,電力系統備用容量率之規畫目標值為20%,94年後經行政院院會決議調降為16%,101年再次調降為15%,經濟部曾研議調降為12%,但迄今尚無結果。

備用容量率計算,分為(規劃值)與(實績值)

• 規劃值:為能源局及台電執行電源開發之用。(能源局與台電不同)於執行未來電源規劃時,先預測未來的用電需求(尖峰負載),以達到備用容量率安全基準15%為原則,再推算所需增加之供電容量,俾據以規劃興建新電廠。

•實績值:為當年供電可靠度之實際數值。(能源局與台電相同)係於每年夏季用電最高峰的一小時平均值(尖峰負載)產出後,依照當月電力系統所能提供的最大淨尖峰供電能力(或稱供電容量),換算出當年度的備用容量率的實際數值。以100年為例,實績值備用容量率20.6%=(淨尖峰供電能力4075.7萬瓩-尖峰負載3378.7萬瓩)/尖峰負載3378.7萬瓩*100%。

我國長期負載預測與電源開發規劃方案於94年起,由能源局開始自辦長期負載預測與電源開發規畫業務,同時,為企圖真實反映全國用電量與供電量,將特殊電業之汽電共生系統亦納入規劃時一併統計,能源局與台電的備用容量率(規劃公式)如下:

•能源局備用容量率(規劃):[(台電系統(含民營電廠)淨尖峰供電能力+汽電共生系統淨尖峰供電能力)-(台電系統尖峰負載+汽電共生系統自用電力)]/(台電系統尖峰負載+汽電共生系統自用電力)×100%

•台電備用容量率(規劃):[(台電系統(含民營電廠)淨尖峰供電能力+汽電共生系統保證契約供電容量)-(台電系統尖峰負載)]/(台電系統尖峰負載)×100%

上述備用容量率的規劃公式自94年起開始一國兩制,台電與能源局因對汽電共生系統之定義不同,因此淨尖峰能力與尖峰負載數值都不相同。例如:能源局在供電端部分,將汽電共生系統的裝置容量減去廠用電之淨尖峰能力納入全國淨尖峰供電能力;而台電僅就汽電共生「可保證供電的契約容量」加以統計,汽電共生淨尖峰供電能力與可保證契約容量之間。前者因其電力超過70%是自發自用電,後者則是保證可賣給台電的電力約僅有20%左右,兩者差異不小。能源局的淨尖峰供電能力必須將台電尖峰供電能力(包括汽電共生保證尖峰容量)加上汽電共生扣掉賣給台電的保證尖峰容量後的淨尖峰供電能力來計算,兩者中間重疊部份不能重複,非常容易混淆。且能源局在規劃時自行擴大定義範圍,計算實績值時又縮小涵蓋範圍採用台電版本(101年4月24日能源局備用容量率新聞稿,其附件表格所載的淨尖峰供電能力與尖峰負載數值均係採用台電版本,詳見p17表格),能源局未能從一而終,在進行負載預測的規劃與實績間採用不同定義公式,已無法自圓其說欲反映全國電力真實情形,建議修正為單一種定義標準,將汽電共生業的供電端與負載端數值以特殊電業模式單獨提列,計入全國電力規劃計算部份,比照台電將保證契約供電容量計入淨尖峰供電能力即可,回歸一國單一標準,或參照NERC北美電力可靠度公司2012年新備用容量率之定義與標準修訂,俾利與他國相互參照,提供檢視備用容量率是否合理之基礎。(詳參一至五章綜合結論與建議)。

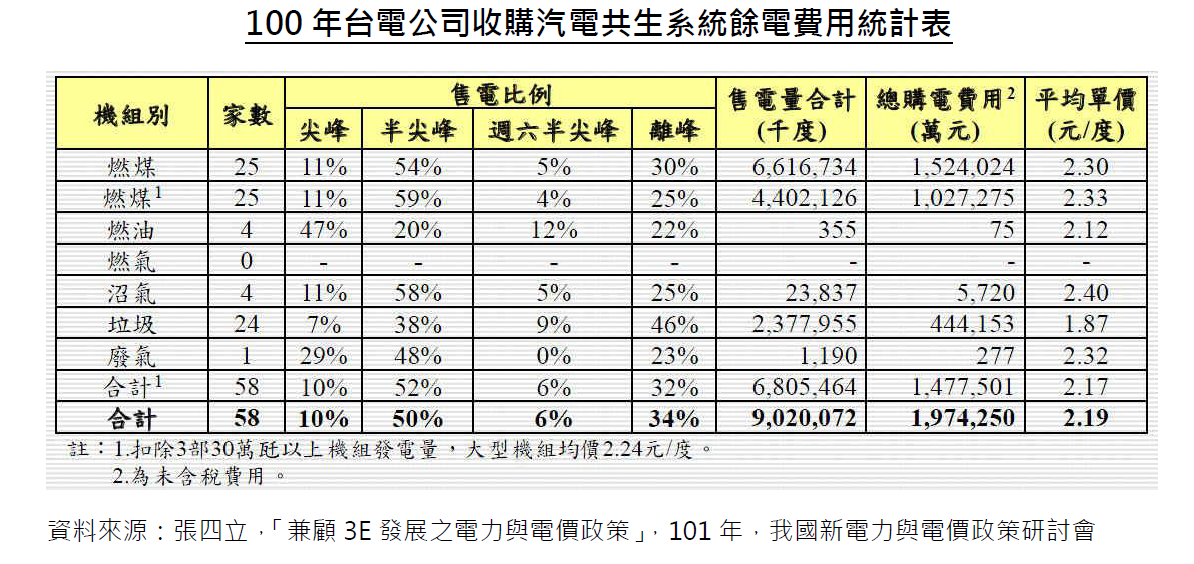

汽電共生發電量及餘電銷售比例表

下圖顯現台電在1980年遭逢全球第二次能源危機後,用電一度負成長,備用容量率在1985年高達55.1%(4,802Mw),遭受外界批評「呆機」浪費,就如同2012年重演的批評台電備用容量過多浪費的輿論一樣,政府將核四計畫檔下,並延後興達、台中火力等工程,所以在1986年至1990年五年間沒有大型機組加入,但旋即景氣快速復甦,五年內就把呆機容量消化,備用容量只剩相當等於當時系統最大核能二廠的一部機容量,備用容量率徘徊在5%上下。

1985-2012(民74-101)年台電公司備用容量與限電次數

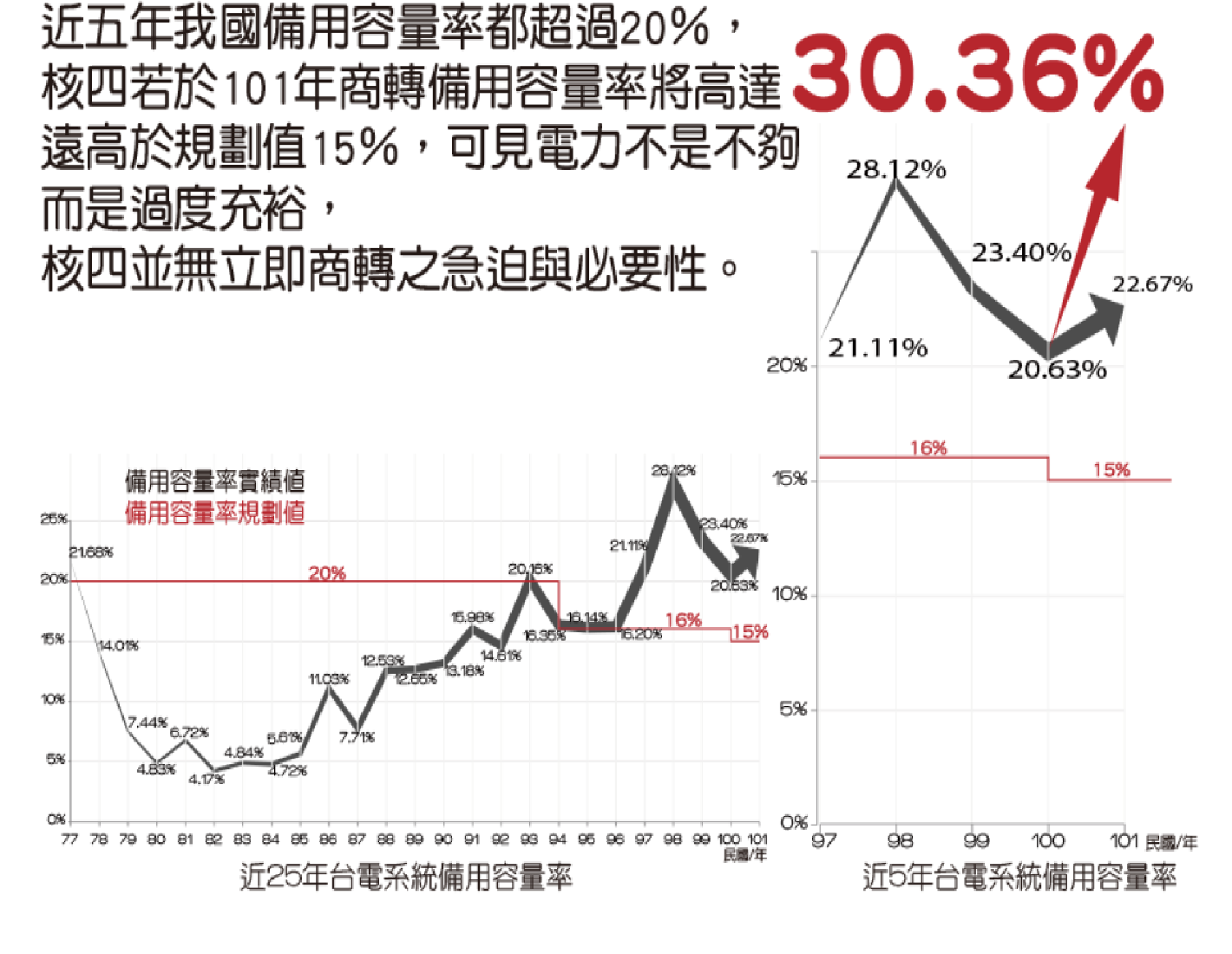

在1988-1996年連續九年都有限電天數出現。使得政府在1995年開放民間電廠,在1999年6月1日麥寮民間電廠第一部機商轉後,系統備用容量率回升至12.53%(3,034Mw),之後,其他民營IPP及台電台中燃煤與大潭、興達、南部燃氣機組陸續加入,備用容量率也隨之增加,2004年起國際化石燃料大漲,2008年又發生國際金融風暴,用電繼第二次能源危機後再度負成長,備用容量衝至28.12%(8,719Mw),備用容量率連續五年維持在20%(約7000Mw)以上,供電容量異常充裕,但造成備用容量遠高於16%的安全基準值。

歷年國內規劃與實績備用容量率表

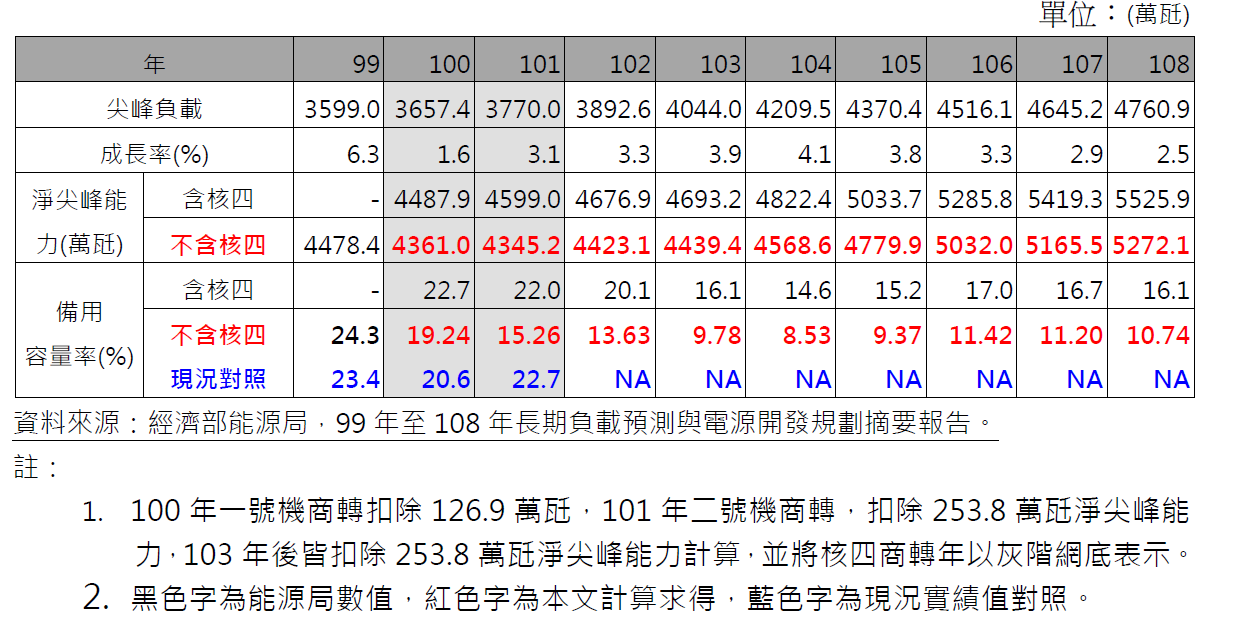

99年至108年備用容量率預測與現況對照表

從上表中可得知,99年時預測核四兩部機組於101年商轉的備用容量率為22%,核四若不商轉,備用容量率為15.26%。續與現況對照:根據台電公佈101年系統尖峰負載為3,308.1萬瓩,淨尖峰能力為4,058.6萬瓩,包括與台電公司簽訂有尖峰保證容量之汽電共生淨尖峰能力237.5萬瓩(惟配合製程熱能需求,實際出力僅170萬瓩),依此計算101年台電系統實績備用容量率為22.7%。101年系統淨尖峰能力4,058.6萬瓩+核四淨尖峰能力253.8萬瓩為4,312.4萬瓩。4,312.4萬瓩-3,308.1萬瓩÷3,308.1萬瓩=30.36%,核四若於101年商轉備用容量率實績值將高達30.36%,而非預測的22%,兩者相差8.36%,更高於規劃之安全基準值15%兩倍多,可見電力非不足,而是過度充裕!短期內核四並無立即商轉之急迫性,中長期則可採鼓勵再生能源設置、更新老舊電廠設備、強化能源使用效率、持續推廣節電措施與需求端管理等方法同時進行,提供未來中長期的電力需求。

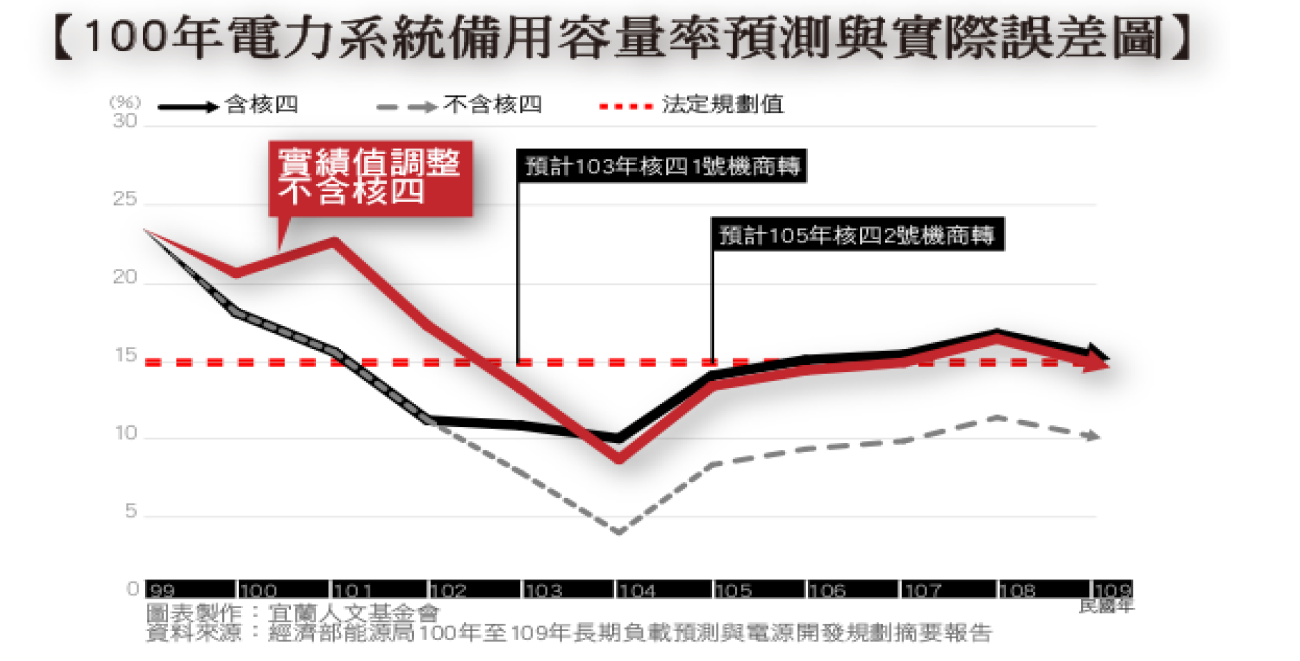

續比對100年規劃方案,如表「100年至109年備用容量率預測與實際誤差概況表」所示:

•問題一:電源開發方案於核四商轉情境下仍未達備用容量率基準值16%,我國經濟部能源局執行電力長期負載預測暨電源開發方案的目標皆應以達成16%(101年之後為15%)之備用容量率安全基準值為目標,但從下表中可以明顯看出,即使103年核四廠一號機加入商轉之後的備用容量率仍僅有10.9%,104年10%,105年核四廠二號機亦加入商轉後該年的備用容量率亦僅有14.1%,納入核四兩部機組的供電能力後,備用容量率仍低於安全基準值16%,備用容量率一直到108年才回到安全值之上。能源局於101年4月提出的100年長期負載預測暨電源開發方案,自101年起至107年止,連續七年均低於安全基準值,並未達到穩定供電政策目標,與前一年度的規劃差異甚大,應予檢討此預測之正確性暨未達成政策目標之成因並研提對策,更不能採用此一無法達到備用容量安全基準值的規劃數字去告知民眾沒有核四會缺電,本研究認為電力供需是一種計畫性的政策作為,在國營企業獨佔市場所產生的市場失靈現象下,能源局未能善用政策工具導回正軌,反而在失敗的政策規劃上誤導會缺電視聽,此即"政府失靈"。

註:

1. 103年一號機商轉扣除126.9萬瓩,105年二號機商轉,扣除253.8萬瓩淨尖峰能力,106年後皆以扣除253.8萬瓩淨尖峰能力計算,並將核四商轉年以灰階網底表示。

2. 黑色字為能源局數值,紅色字為本研究計算,藍色字為現況對照,綠色字為差異調整。

3. 以未來每年用電成長率1.35%推估尖峰用電負載需求,再推估未來備用容量率(紫色)

u

• 問題二:未假設核四延後商轉情境,備用容量率僅7.8%、7.02%與8.34%。核四興建計畫自69年提出,歷經許多劇烈變化,迄今102年仍未完工,能源局如何確認核四龍門電廠將會準時於103年及105年運轉發電?姑且不論未來採公投決定核四存廢爭議結果如何?純粹就核四萬一延後運轉之模擬情境,依照能源局100年規劃方案執行的結果,103年備用容量率僅有7.8%,104年僅有7.02%,105年度備用容量率將會只有8.34%,萬一核四未能如期商轉,部份區域恐因缺電而開始限電,對工商業與民生產生重大衝擊,無法達成我國穩定供電之重要政策目標。能源局規劃未來電力供需時,孤注一擲篤定核四將於103年及105年商轉,若萬一發生變數使商轉延後,全國停限電的後果能源局恐難辭其咎。惟能源局在負載端高估用電需求,規劃的電力需要量遠大於實際需要量,因此實際的情形並不會如規劃中的數字般發生缺電危機。

•問題三:未修正預測與實際之誤差,電力負載需求預測與控制是關鍵

近年我國電力系統規模日益龐大,單一或多部機組事故之影響相對較小。97年起,五年來備用容量率都超過20%,遠高於安全基準值15%。能源局於100年電源開發方案中,除了預測101年備用容量率為15.6%,出現與實際備用容量率相差7.1%的大幅差距外,並依序預測102年、103年、104年一直到109年之備用容量率,其中104年核四一號機商轉的備用容量率10%,不商轉的備用容量率7.02%,設若將101年被少估算的7.1%備用容量率(淨尖峰供電能力差異340.4萬瓩,尖峰負載誤差496萬瓩),修正加回至103年~105年核四未能如期商轉的備用容量率,就會變成13.2%、12.1%、13.4%。從上圖中可以明顯看出當負載預測與實際誤差調整後,核四無論商轉與否,對我國備用容量率的變化幾乎沒有影響,供電能力與原先的規劃相同。

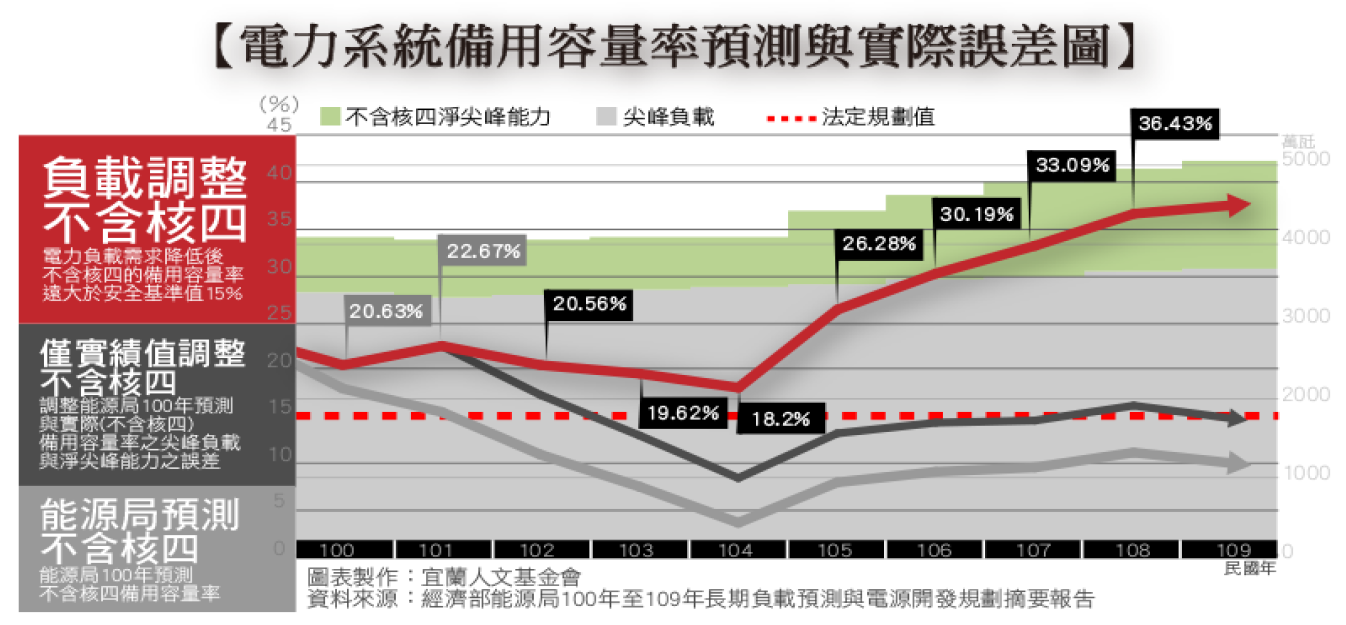

然而,僅單純修正預測之誤差尚且不夠,最大的關鍵在於"電力負載需求"。根據「100年至109年備用容量率預測與實際誤差概況表」所示:自民98年台灣綜合研究院標到台電委託案起,該用電成長率皆以超過3%接近4%的高用電需求成長預估,不符我國實際電力需求現況;能源局近日與工研院、台綜院合作公佈之「能源開發政策總體需求面推估(p33)」,結語為:在考量未來社經條件、產業發展趨勢及節能措施之導入,我國未來20年國內能源消費量成長率為1.35%,低於過去20年的3.8%。

茲假設以該能源消費成長率1.35%作為我國電力成長需求之預測,電源開發端不動,則我國備用容量率在核四不商轉之情境下,102年備用容量率將為20.56%、103年19.62%、104年18.20%、105年26.28%,106年之後,備用容量率將跨越30%超過現有安全基準值15%兩倍,缺電風險等於零,由此可見電力負載需求端的預測與控制的重要性,本研究後續將提供需量反應措施與負載管理執行建議。

三、用電成長與經濟成長連動率

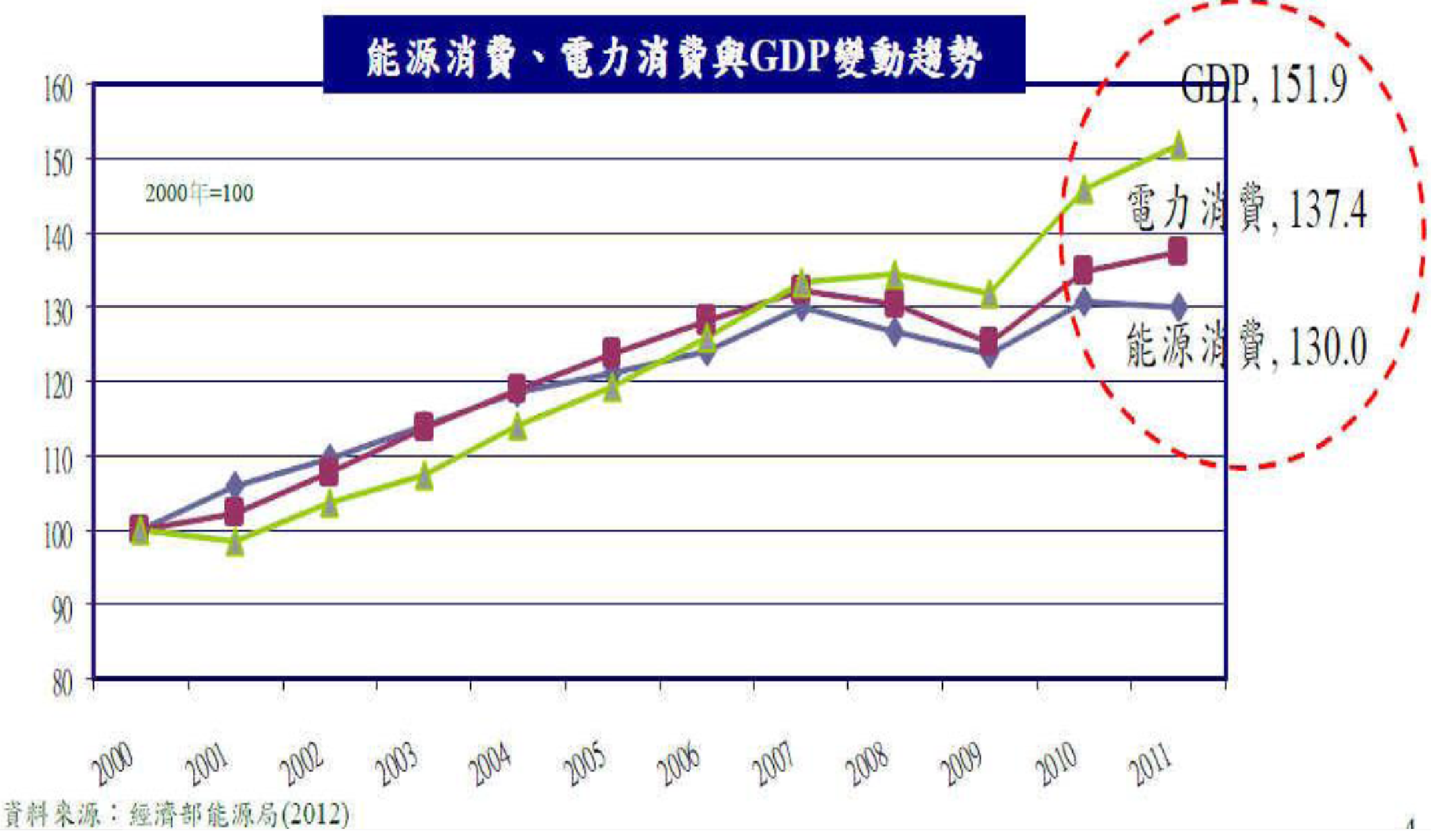

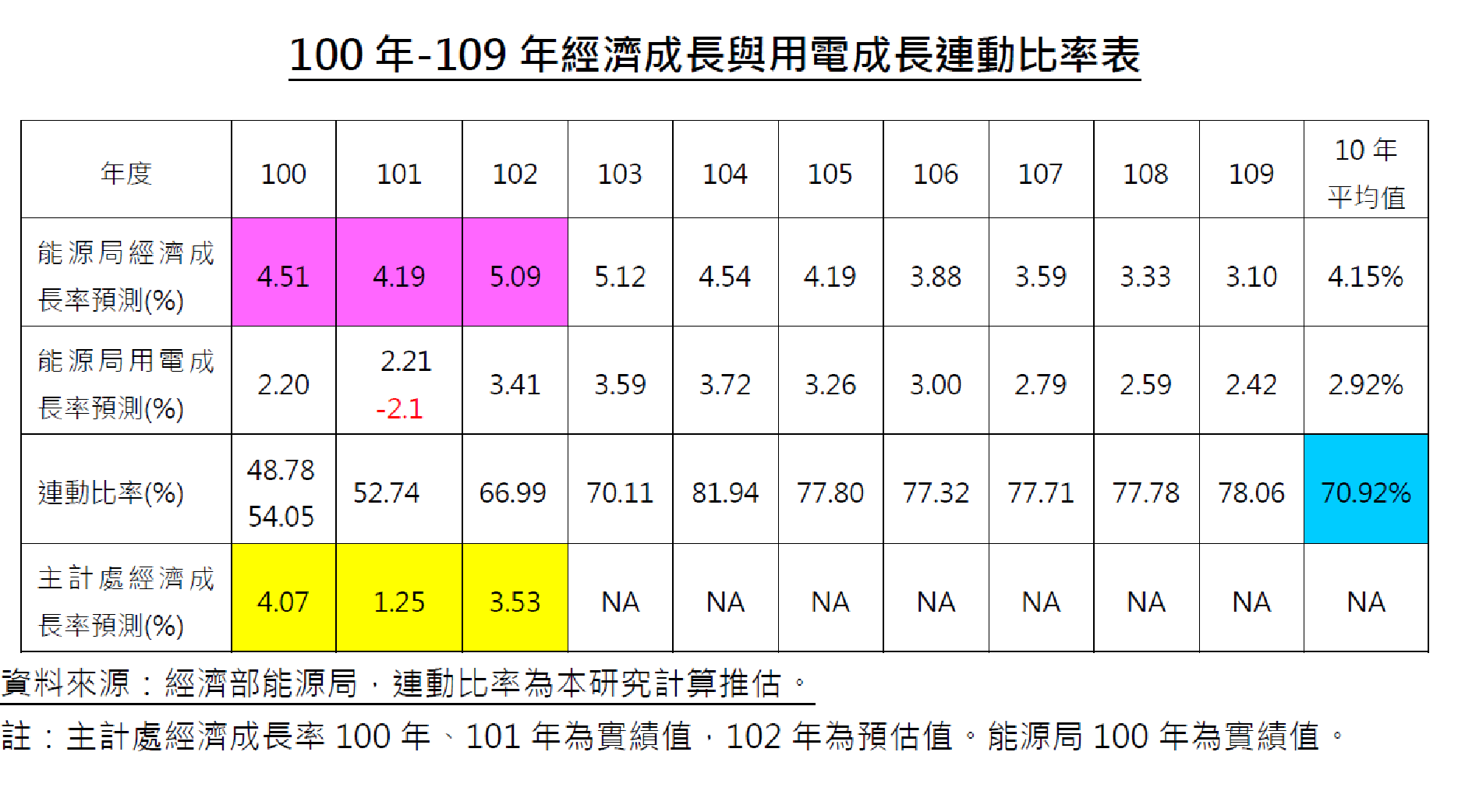

欲維持穩定供電目標,有賴於對未來「經濟成長」與「用電成長」之預測,並據以執行長期電源規劃開發方案。根據能源局統計,多數OECD國家電力消費與經濟成長呈同向變動,而我國自89年至100年為止,GDP成長51.9%,電力消費成長37.4%,經濟成長大於用電成長,連動比率約為72.06%。

經由上表統計,我們可以發現兩個關鍵問題:

• 經濟成長率預測年年被高估,連動負載預測(用電需求成長率)也被高估

經比對行政院主計處經濟成長率數據,檢視發現台綜院預測的經濟成長率與實際經濟成長率不符。101年經濟成長率預測為4.19%,實際上僅有1.25%,102年經濟成長率之預測高達5.09%,主計處預測僅有3.53%,顯見台綜院之GDP預測值已過於樂觀高估,連動用電成長需求亦大幅增加,預測準確度並不符實際情形。

• 101年「用電零成長」意外達成,經濟成長與用電成長連動率脫鉤

根據能源局之經濟成長率與用電成長率預測,統計自100年至109年10年間,兩者連動率以平均70.92%比率同向連動。以101年為例,台綜院預測的經濟成長率為4.19%,用電需求預測成長2.21%,但實際上的用電需求,卻不增反減,台電的尖峰負載由3,489萬瓩下降至3,308.1萬瓩,全國實際電力需要量亦從2,521.73億度下降至2,503.63億度,電力需求成長率負-2.1%。這是我國少數出現經濟成長率增加但用電成長率減少的脫鉤情形,推測電力負載降低的原因之一,應為經濟成長動能降低,政府「推動節能減碳成效逐漸顯現」、「電價上漲帶動節能效果」,加上產業外移的多重影響。

依據能源局統計,97年至99年我國能源效率改善年平均下降2.72%。每生產一單位的GDP所排放的CO2持續降低,年平均下降4.11%,每生產一度電之CO2排放年平均下降1.1%,經濟成長率與能源消費成長之連動比率逐漸降低,能源密集度持續改善,顯見節能減碳政策推行已見成效,建議政府應把握電價上漲帶動節電意願之契機,於下波電價上漲時,一併加強推行CCDR(Controllable Capacity Demand Response)可控制電力需量反應與更高強度的節電措施,強化節能減碳效果,若能順利控制夏季尖峰月之用電需求,將需電壓力最高時期的用電降低或移轉至非尖峰時間,負載率達到85%,將可再次降低尖峰用電量70億度以上,建議政府採納並盡速推行(參見後文DSM負載端管理章節)。

同時,我國電價於101年6月調漲,電力總需要量旋即大幅減少18.1億度,降幅達-0.72%,上漲僅半年就有抑低電力需求的速效,各部門電力消費量如下表。

電價上漲對用電需要量的影響立竿見影,電價一上漲,電力的需要量立刻減少,致使經濟成長率增加但用電成長率減少,兩者原本呈同方向的曲線反向脫鉤,經濟成長率與用電成長率脫鉤情形便意外的於我國首次出現。這無疑是令人振奮的好消息,也證明100年電力長期負載預測中,未來用電需求的高成長預測背離實際用電需要量,用電需求明顯被過於高估,需要重新檢討。

→本研究依據台電累積虧損情形嚴重,未來無論核四商轉與否,電價都將進一步上漲之情境推估,全國節約用電意願與成效將進一步提升,無論工業、商業或人民,在感受電價持續上漲,荷包縮水的壓力下,都會主動節約用電;雖就此判斷我國將從此進入「用電零成長」階段尚屬武斷,但用電需求大幅減緩將是未來的趨勢,政府應把握契機,挹注更多資源於推行節約用電機制及需量反應措施,擴大節電成效。

當經濟成長率預測與用電需求成長率預測同時被高估時,將使得被高估的年度憑空產生大量的電力假性需求,也證明為何101年能源局預估備用容量率實績值為15.6%,結果卻大幅拉升至22.7%,兩者差距達7.1%之譜的原因。

台電近期連續調整電源供應規畫,藉由減少供電能力,配合過高的電力負載需求預測,創造出沒有核四會缺電的論述,已喪失取信於民的公信力基礎。該104年核四不商轉會缺電的結論,係依照已背離實際電力負載需要之預測所營造出的錯誤假象;亦忽視電力供需是一種計畫性作為,負載預測過高會衍生假性電力需求,電源開發不足自會增加缺限電機率。台灣電力系統目前面臨的關鍵議題在於電力負載需求預測不正確及需量反應措施成效不彰,一昧將策略運用在電源開發端去應付每年佔1.3%約120小時的尖峰用電時間,誠屬不智。

台電依據高估的用電需求執行電源開發,蓋更多電廠,近五年備用容量率均超過20%的肇因,除了97、98年金融風暴因素外,便係高估用電需求造成電力設備投資過多浪費(備用容量率飆高)的後果,台電蓋了更多的電廠,其建設資本亦將反應攤提到電價成本上,結果不但造成台電自己大幅虧損,更造成目前全民共同負擔電價上漲壓力的原因之一(註:其餘如電力燃料價格上漲未反映於電價、民營IPP電廠合約以及負擔政府政策任務等情形均是台電虧損原因)。台灣若可比照美國FERC藉由獨立機關監管,超過規定安全基準值屬過度浪費投資的備用容量率將不可轉嫁給消費者,則台灣將從此杜絕備用容量過高爭議,消費者也不需負擔電力公司過度浪費投資造成電價上漲的惡果。

以101年備用容量率實際22.7%與安全目標值15%差距達7.7%為例,每超過1%備用容量,以天然氣電廠設備計算約為100億元的投資浪費,換算浪費770億元。以核電廠的建廠成本計算,每超過1%備用容量,約等於500億元的投資浪費,換算浪費3,850億元的建廠投資,這些費用都會攤提到電價成本上,造成全民電費的額外負擔。

註:每1%備用容量約等於新台幣100億元之設備投資,係以最便宜的天然氣複循環機組計算,若以核能建廠成本計算,每1%恐高達500億以上。

桃園大潭天然氣電廠興建資本1,025億元,裝置容量4.384GW,每KW建設成本約2.34萬元。核四龍門電廠興建資本3,301億元(2,839+462尚未完成),裝置容量2.7GW,每KW建設成本約12.23萬元。

※以大潭天然氣電廠與核四龍門電廠建設成本比較兩差相差超過5倍。

壹至肆綜合結論與建議

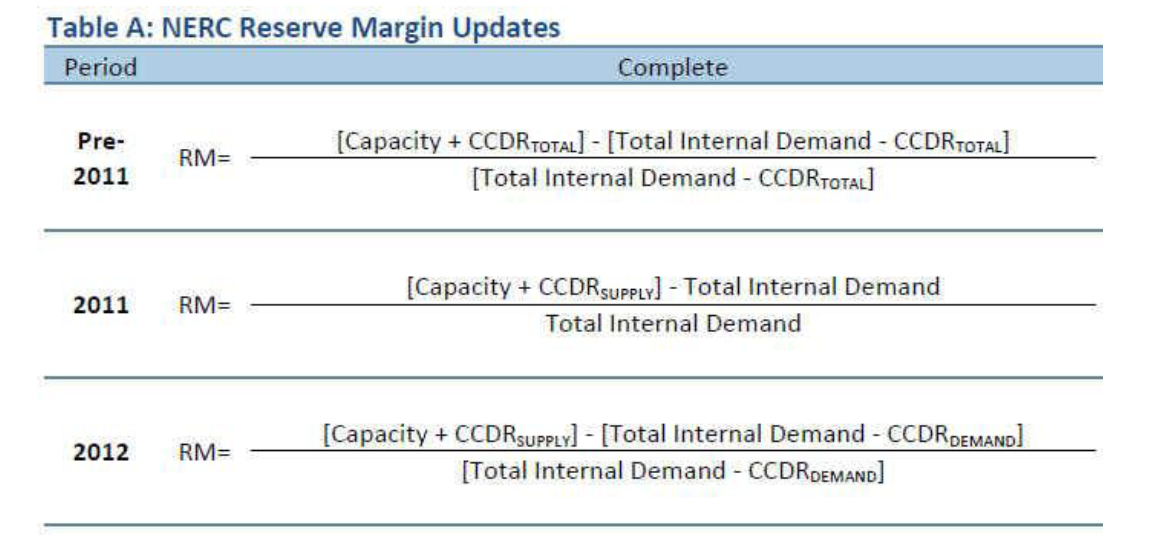

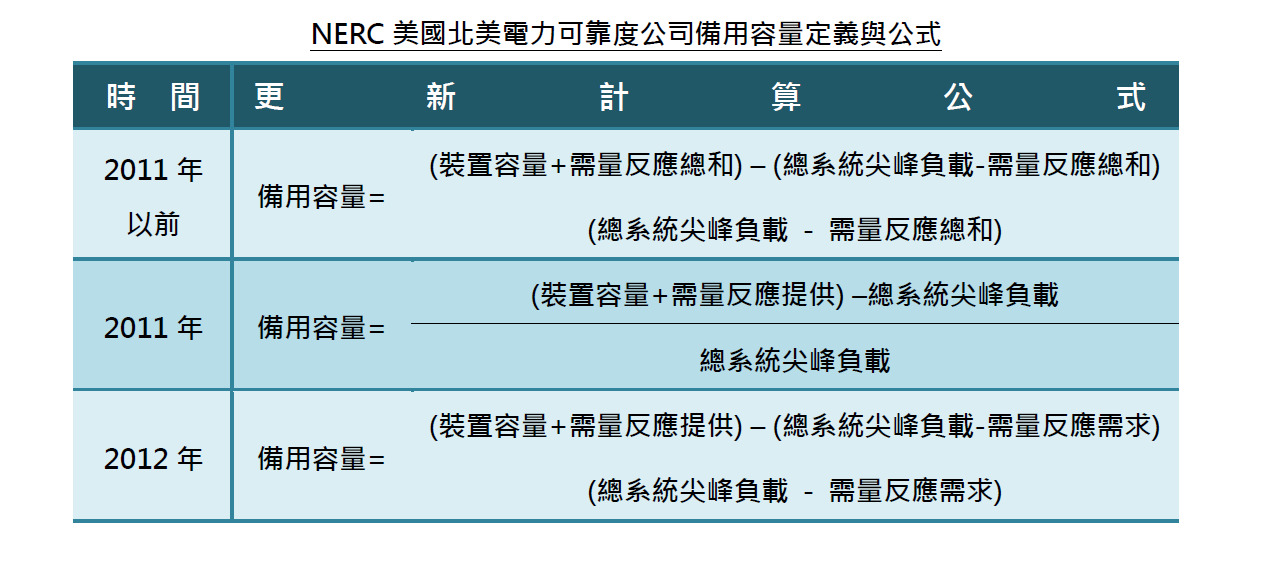

電力供需係一種計畫性的政策作為,電力負載需求預測過低,將使電源開發不足而缺電,電力負載需求預測過高,將產生假性電力需求,造成電源開發過度,發電設備閒置浪費,電價上漲壓力增加之後果。近年我國電力系統規模日益龐大,單一或多部機組事故之影響相對較小,應可適時再次檢討備用容量率安全基準值之訂定。美國NERC(北美電力可靠度公司)於2012 年公佈的Long-Term Reliability Assessment 長期可靠度評估中更新了其電力系統備用容量之定義與公式如下:

NERC於2012年更新的備用容量率公式與我國之不同處,在於NERC將CCDR(Controllable Capacity Demand Response)可控制電力需量反應亦納入公式計算,從電力需求端去紓解僅佔全年發電時間1.3%(約120小時以內)的尖峰用電系統需求策略,似可提供台灣作為修正備用容量率公式的良好參考。同時,亦建請經濟部能源局把握電價上漲致使節能誘因增加之契機,加強需量反應措施之推廣,使我國電力供需規劃更臻完善。

推廣節能不一定會造成企業或人民的經濟負擔,宜加強推廣並以實際範例宣導。例舉陳斌魁教授對工業馬達節能效率之評估,高效率馬達與標準效率馬達之成本比較約高出15%~30%,但更換高效率馬達的成本將能在2至3年內回收,且一般民眾與企業主並不清楚,馬達每年電費約是購置費用的9到11倍左右,馬達總耗電成本為馬達價格的數百倍。若能藉由政策法規面訂定針對高耗能的設備訂定較高之能源使用效率標準,加上妥善宣導推廣,強制採用高效率馬達不僅不會造成負擔,更會讓企業獲利,並同時達到節能減碳效果。其他高耗能設備亦應如馬達般優先檢討成本效益後,強制能源效率提升,達到政府與企業雙贏。

能源局於102年初與工研院、台綜院合作公佈之「能源開發政策總體需求面推估(p33)」,在考量未來社經條件、產業發展趨勢及節能措施之導入,我國未來20年國內能源消費量成長率為1.35%,低於過去20年的3.8%。加上電價上漲、產業外移等多重因素影響,我國未來電力需求減緩已是必然趨勢。惟台電公司為因應負載需求降低,連續調整電源開發方案規畫,營造核四不商轉未來會缺電之假設情境,不符電力供需計畫應有的穩健務實原則。本文已嘗試採用經濟部能源局100年長期負載預測暨電源開發方案的電力供應規劃配合每年1.35%電力成長需求情境,規畫顯示未來核四若不商轉,每年備用容量率都將可維持於目前之安全基準值15%以上,民國106年之後,備用容量率更將跨越30%超過現有安全基準值15%兩倍,缺電風險等於零。

電力系統的未來電源開發規劃本身具有一定之彈性,屬計畫性政策行為。若係執行面遭逢困難,如環評否決或民眾抗爭等因素致使新電源無法如期設置尚可理解,於規劃時便出現未來將因電力備用容量率低於安全目標值15%而產生缺電危機,顯示電力事業於獨佔市場下已產生市場失靈,政府政策工具若未能適時解決困境,未來恐將日益惡化最終導向政府失靈之後果,建議我國政府能比照英美等國家成立獨立的電力事業管理機關,如美國聯邦能源管制委員會(Federal Energy Regulatory Commission,FERC)或英國天然氣暨電力市場管理機構(Gas and Electricity Market Authority,GEMA)等獨立機關,藉由政府官員、能源、電力、工程、經濟等多面向領域專家之組成,透過公開透明的行政決策程序,共同議決未來能源供需方向與電價。獨立電力事業管理機關尚具有過度投資之認定權,電力公司若設置過高之電力備用容量,超過基準值部份將不可轉嫁給消費者,對照台灣似永無休止的電力是否過度浪費爭論,簡單而有效率的解決。

本研究建議政府盡速修正「電業法」,加速電業改革腳步,改善台電因多年負擔政府政策任務及電價無法反映成本所產生的財務困境,同時切割台電輸、發、配電部門,導入競爭比價機制,刺激提高發電效率並改善線路損失,導正國營企業獨佔所產生的市場失靈與沉痾。惟民營化過程須注意避免台電電廠集中售予部份財團形成寡占。配套設置如美國聯邦能源管制委員會(Federal Energy Regulatory Commission,FERC)等獨立能源監管機關;把握電價上漲致使節電意願提昇契機,強化節能減碳措施力道,重視需量反應措施帶來的抑低電力尖峰負載效益等建議,應是台灣擺脫目前受政治壓力、利益糾葛、環保歧見與獨佔事業致使市場失靈等困境之良方,為我國邁向發電業自由化奠定基礎,建請政府審慎評估採納。

伍、 解核之策-攸關台灣千萬人幸福安全的電力政策主張

我國行政院於101年10月2日核定「能源發展綱領」,以作為國家能源發展上位之綱要原則。「能源發展綱領」,以「安全、效率、潔淨」3核心思維為政策擬定原則,並從供給端、系統端、需求端等3面向研提6政策方針,輔以2機制配套,作為國家能源發展之上位綱要原則。經檢視我國「能源發展綱領」之各項政策方針與配套措施,其規劃內容堪稱兼容並蓄,納入各種不同意見主張,豐富而完整,但實務上恐因忽略政策之相斥性(如核電與綠能)而推行困難。為維持穩定供電與合理電價並兼顧節能減碳,其方法不會只有一種,為完成非核家園之願景理想,吾人提出下列倡議,創造多贏之電力政策,建請政府參酌採納。

一、 檢討核電廠營運暨核廢料汙染的風險

(一) 台灣位處地震頻仍地區2011年3月11日,日本東部海域9級強震,引發巨大海嘯衝擊,導致福島核一廠備用電力系統毀損,關鍵冷卻系統停止運轉,反應堆溫度飆高,高強度輻射物質不幸外洩,部份輻射塵升上半空,輻射雲散佈關東各地,以及太平洋周邊地區,電廠周邊地區水土受輻射污染嚴重。福島核災殷鑑不遠,台灣同處環太平洋地震帶上,受到歐亞大陸板塊及菲律賓海板塊的擠壓,地質複雜脆弱且斷層多,每年有感地震平均多達二百次以上,且既有核電廠場址分別鄰近「山腳斷層」、「金山斷層」、「枋寮斷層」等斷層帶,核能安全易受地震、海嘯等天然災害影響。

(二) 核一、二廠鄰近北部都會區,核三廠緊鄰南部都會區,疏散空間不足日本福島第一核電廠災變後,強制疏散區達電廠方圓30公里,疏散人口僅約20萬人。依據行政院原能會「核災緊急應變計畫區」擴大方案,基隆、台北市五分之四,以及新北市與宜蘭

部份地區皆包括在內,需疏散600多萬人口以上,難度遠較日本為高。短時間內移動600多萬人口,解決包括交通居住、飲食、衛生醫療、治安維護,財產保全等課題,即使投入內政、國防全部力量恐亦難以達成,臺灣沒有承受核災發生風險的條件。

(三) 缺乏適當核廢料最終處理場址核廢料之半衰期長達萬年以上,其處置需考慮到與人類生活圈長久隔離,國際一般認同採取多重障壁的深層地質處置(地下300公尺以上)可安全儲存核廢料,由人工屏障與天然屏障共同構成安全屏障,其中,人工屏障係由包封用過核子燃料或高放射性廢棄物的堅固金屬容器,以及金屬容器外所填入能抑制核種傳輸的低透水性緩衝材料如膨潤土,及確保處置單元安全的工程結構體所組成;天然屏障則為遠離人類生活環境的完整性大塊處置母岩,應具有地下水稀少且流速緩慢,地質穩定等特定條件,係經審慎調查後評選出的合適地質。國際上美國、德國雖已開始推動核廢料最終處置計畫,然由於最終處置場址要求地質穩定度高選址不易,如有洩漏易造成地下水層核子污染,目前各國尚無實際運轉之最終處置場址之成功案例。臺灣位於歐亞大陸板塊與菲律賓海洋板塊交會處,地層破碎且地質活動頻繁,缺乏適當核廢料最終處理場址,面對既有核能電廠使用後核子燃料持續增加,核廢料處理將成一大挑戰。

(四) 核四廠安全問題不容忽視核四興建從1999年開始至今已13年,爭議重重,波折不斷,興建之初即因台電自行設計成「舉世罕見的特殊廠」種下混亂因子,歷經工序紊亂、系統倉促移交、控制室失火、纜線敷設錯亂、試運轉測試紊亂無章等缺失,加上施工過程疑似偷工減料、監工不周,部份土木結構與機電管線工程於完工埋設後已無法偵測,更不能打掉重做。先天設計不良,加以後天施工不當,埋下未來核子事故災害之禍因。

自2010年核四廠試運轉以來,台電始終無力解決這些根本性的錯誤,並陸續被揭露十多起工程意外事故和設計錯誤。核四工程意外不斷,2012年監察院已針對核四工期延宕、預算多次追加、商轉時間多次延後及施工不當進行彈劾,「核四安全監督委員會」更於2011年8月11日的會議中做出「台電若不改善,將建請核四年底前停工」決議,凸顯核四興建及營運安全問題已不容忽視。

二、 達成非核家園的具體訴求

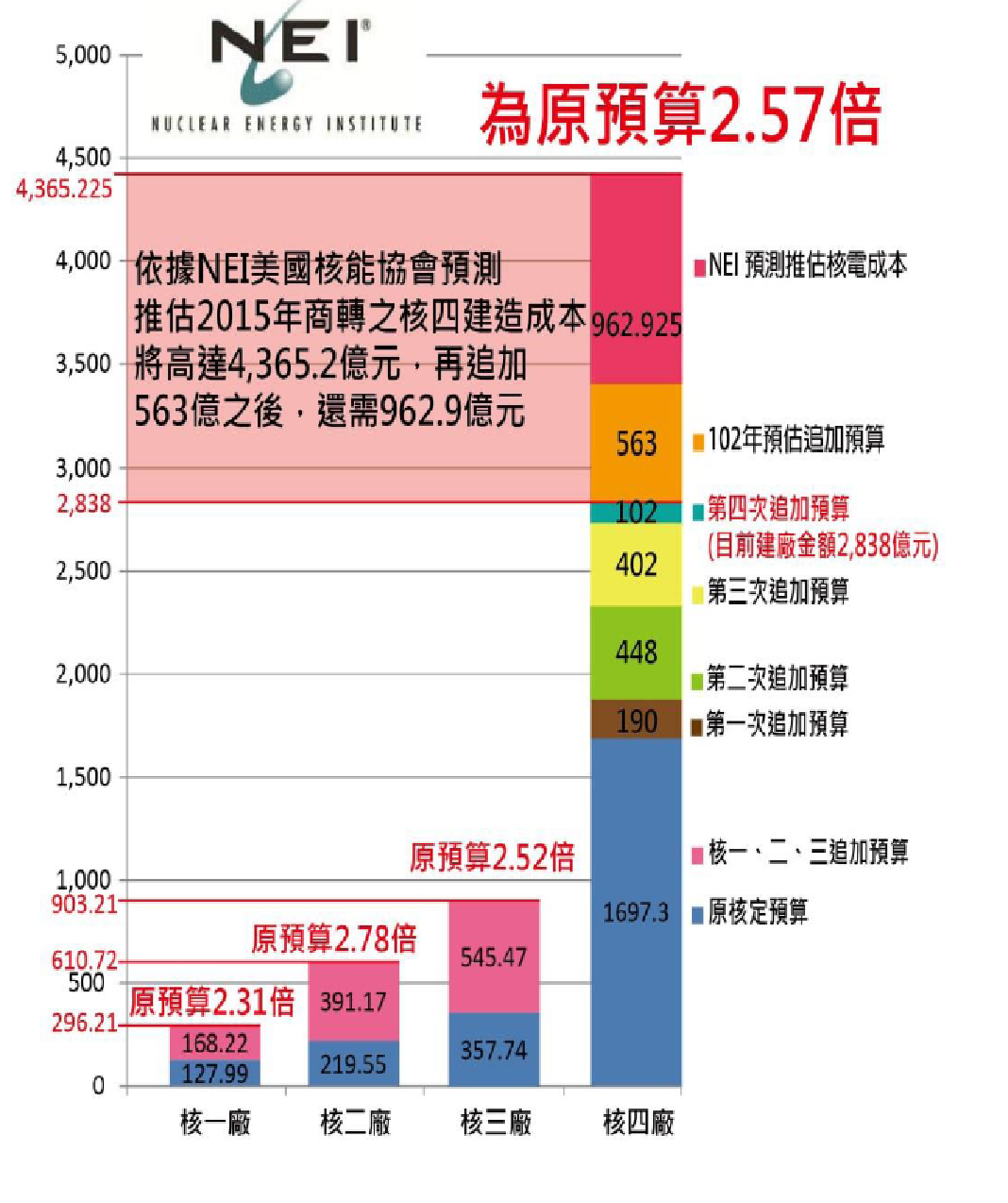

(一) 停止核四廠持續追加預算,並委託第三方機構評估替代方案核四目前預估工程費用達2,828億元,且無法確定完工日期與需再追加預算額度,另缺乏客觀且公正檢核機制審核追加額度之合理性,形同無底洞。應即刻就合理之核四總工程經費進行公開透明估算,並設立停損點,避免核四工程金額的無限擴增。

核四建造成本預測:原預算2.57倍,高達4,365億元

媒體刊載核四龍門電廠不斷追加預算,再追加500億拆解18顆地雷,讓建廠預算破3,500億元後仍難商轉。但無論是媒體報導、政府機關或是台電自己,都無法告知核四的最後可能預算金額會是多少錢?追加102億元後,再追加500多億元會不會是終點?

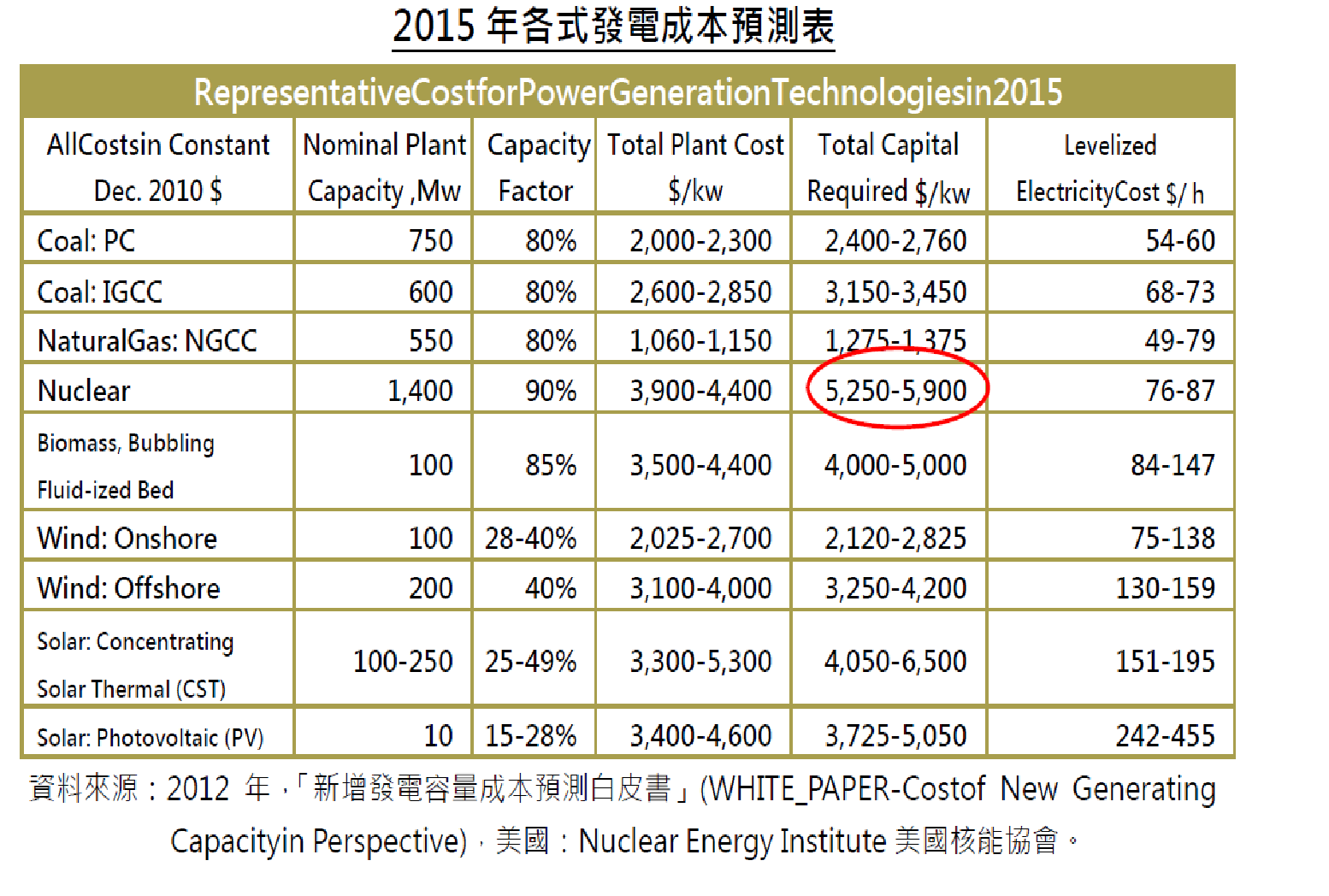

本文依據NEI美國核能協會於2012年所作的2015年各種發電技術成本調查預測,推估核四的建造成本將高達4,365.2億元,最終成本將可能為原始預算1,697億的2.57倍。

圖片來源:壹週刊

NEI(NuclearEnergyInstitute)美國核能協會,係為同時在美國與全世界推動核能技術發展與核能政策形成的組織。其以支持核能工業,提供核能政策方向上的關鍵問題,包括監管技術,國會立法,核廢料與運輸等著名。我國台電公司亦是NEI美國核能協會會員(NEI_Membership_Roster),NEI的各種技術規範或白皮書,常被原能會與台電的報告所引用。

NEI(NuclearEnergyInstitute)美國核能協會,係為同時在美國與全世界推動核能技術發展與核能政策形成的組織。其以支持核能工業,提供核能政策方向上的關鍵問題,包括監管技術,國會立法,核廢料與運輸等著名。我國台電公司亦是NEI美國核能協會會員(NEI_Membership_Roster),NEI的各種技術規範或白皮書,常被原能會與台電的報告所引用。

NEI美國核能協會在2012年公布的白皮書WHITE_PAPER-CostofNewGeneratingCapacityinPerspective中,發表了核能與煤炭發電的成本調查,並總結近年來電力經濟成本分析,其中核能發電在2015年的平均建造資本估計為U.S.5,575/kw(5,250-5,900美元間),換算台幣約為167,250/kw,也就是核四2,700Mw發電量,建造資本可能為150億5,250萬美金,換算台幣4,365.2億元整,接近一個台灣高鐵4,600億的投資金額。

NEI美國核能協會在2012年公布的白皮書WHITE_PAPER-CostofNewGeneratingCapacityinPerspective中,發表了核能與煤炭發電的成本調查,並總結近年來電力經濟成本分析,其中核能發電在2015年的平均建造資本估計為U.S.5,575/kw(5,250-5,900美元間),換算台幣約為167,250/kw,也就是核四2,700Mw發電量,建造資本可能為150億5,250萬美金,換算台幣4,365.2億元整,接近一個台灣高鐵4,600億的投資金額。

2011年3月11日日本福島核災後,全世界的核能工業、組織或協會都進行了廣泛的檢討,並紛紛提出加強核能安全的措施(例如歐盟要求執行的Stresstests壓力測試,或以福島為鑑的耐震防嘯、增加冷卻系統多重電力來源保障等措施),這些改善措施理所當然的會造成核電廠的投資成本增加。再加上過去台電自行變更設計、統包改分包、泡水失火、管線錯置等等諸多危及核安問題,要將核四廠建造成符合日本福島災後更嚴格的核電廠安全標準勢必得投資更多的錢。

另從台灣各核能電廠建廠預算追加歷史中亦可得知,核一廠的原始預算為127.99億元,完工實支數為296.21億元,為原預算倍數的2.31倍。,核二廠的原始預算為219.55億元,完工實支數為610.72億元,為原預算倍數的2.78倍。,核三廠的原始預算為357.74億元,完工實支數為903.21億元,為原預算倍數的2.52倍。而核四廠從原始預算1,697.3億元經多次追加來到2,839億元,依照美國核能協會的調查報告推估核四可能追加的預算倍數將為新台幣4,365.2億元,意即為原始預算1,697億的2.57倍。

換個角度思考,如果台灣核四廠的花費比美國少一千多億,那是不是意謂著台灣並未比照美國核電廠於福島災後新增許多強化核能安全的設備?繼續興建可能還要繼續花費一千多億元的昂貴代價,不達新安全標準又讓人不放心,美國核能協會NEI的發電成本白皮書調查預測以及台灣各核電廠以倍數增加預算的歷史經驗給了台灣核四廠一個當頭棒喝!提請立委諸公們審慎評估,無論是再追加462或563億元,超過3,300億大關的核四廠,都將不會是最後一次追加預算,後面恐尚有1,000多億元等著追加,為終止似無止境的預算追加困境,敬請審慎考慮否決核四預算。

(二) 既有核電廠如期除役,並即刻展開除役計畫

依「核能電廠除役管理方針」規定:「核能電廠之除役,應於預定永久停止運轉前3年,向主管機關提出除役計畫與環境影響評估報告」。為使既有核電廠能如期除役,政府應即刻提出除役計畫前置作業時程,並進行除役準備,以避免除役計畫準備不及,影響既有核電廠如期除役。

(三) 明確訂定2025非核家園時程,研擬無核電力配套措施

核四廠停止追加預算,降低核電廠發電比重,同時藉由「用電零成長」之管控能源需求面措施,強化節能減碳效果及擴大再生能源發展與發電機組汰舊換新等穩定能源供給面規劃,在2025年核三廠最後一部機除役後,台灣將正式達成非核家園。由於臺灣目前備用容量率仍高於20%,且電力負載需求成長減緩,長期電源規劃較有彈性,推動非核家園主要挑戰在於短期尖峰供電能力可否因應電力負載需求,以及長期是否可透過供給面、需求面及節能管理措施,確保核四不商轉電力仍然供給無虞。

三、 解核之策

經本研究評估,電力系統可透過下面的做法,規劃替代電源,抑低電力需求,以避免缺電的風險,達成穩定供電政策目標。

(一) 核四不商轉,「短期」電力供應仍不虞匱乏,無缺電風險。

經濟部能源局「100年至109年長期負載預測與電源開發規劃摘要報告」,如果核四不商轉,2015年備用容量率將降至7.02%,隨後由於新電源的加入,備用容量率將逐年回升。前述報告對電力負載的估計,是基於GDP經濟成長率約5%的高成長假設情境所作之預測,高估電力負載需求。實際上,100年尖峰負載僅3,378.7萬瓩,已較原預估值減少354.7萬瓩;101年尖峰負載更降為3,308.1萬瓩,已較原預估值減少495.9萬瓩,超過核四廠裝置容量,未來由於全球景氣衰退以及我國電價大幅調漲,連動節電成效提升影響,估計即使核四不商轉,備用容量率仍可維持15%左右之安全基準值。

(二) 長期發展替代能源,持續提升能源使用效率,強化負載需求管理

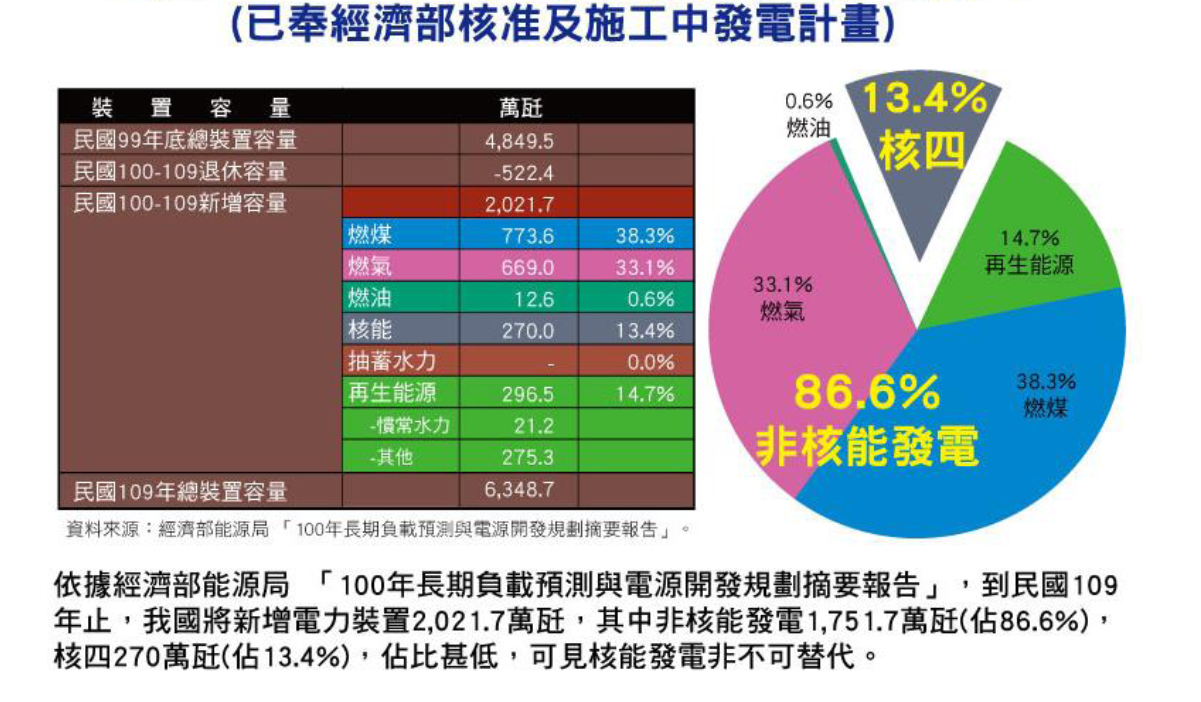

基於馬英九總統於我國新能源政策目標願景明確宣示我國既有核電廠屆齡除役,因此,核一、二、三廠除役後之電源需求已規劃於電源開發方案中。長期檢視,非核家園之挑戰,僅在於透過替代電源開發、持續提升能源使用效率及電力負載需求管理等措施,替代核四廠發電量。建議可透過供給面、需求面及節能管理措施,取代核四廠商轉發電。

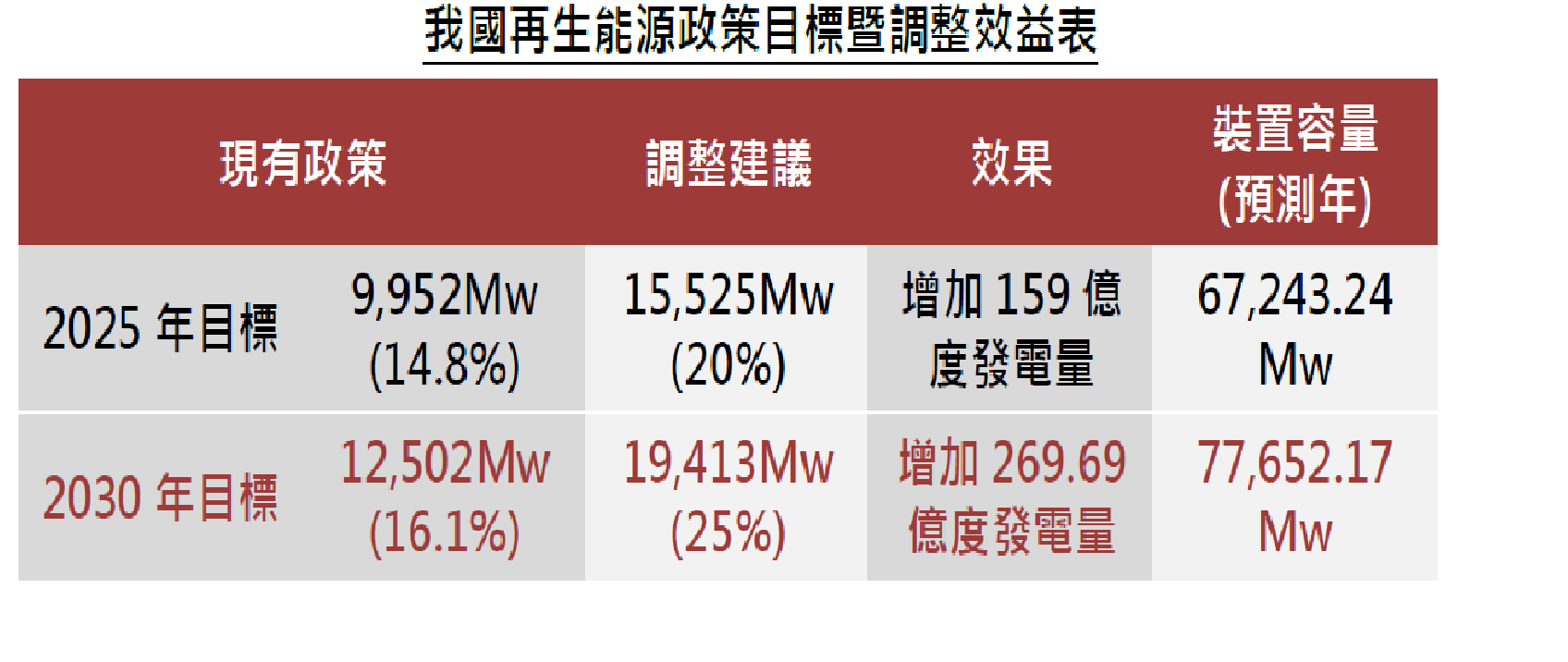

方法:調整政策目標,將再生能源佔比由2025年14.8%提升至20%,從自然環境條件較適宜、技術較成熟、成本效益較高者優先推廣。(如水力發電)

效益:加速再生能源產業發展,創造IT資訊科技邁向ET能源科技契機新增159億度電力,約可替代79.5%核四廠發電量

2011年11月3日馬總統宣示「確保核安、穩健減核、打造綠能低碳環境、逐步邁向非核家園」之能源發展願景中,將再生能源發展視為重要配套措施之一,政策目標訂定為2025年再生能源裝置容量達9,952Mw,佔發電總裝置容量比率約14.8%,2030年再生能源發電裝置容量為12,502Mw,佔發電總裝置容量比率約16.1%,發電量可達356億度。逆向推算2030年政策目標之電力裝置容量為12,502Mw,發電量達356億度時,其容量因數為32.5%。以相同容量因數換算2025年政策目標之裝置容量9,952Mw,可得發電量在容量因數同為32.5%之下推估為283億度。

註:

1. 再生能源泛指許多種類發電方式。風力、太陽能目前容量因數較低,未來若持續技術創新,發電量亦會隨之增加。

2. 若再生能源結構配比上增加地熱等容量因數較高之發電類別,亦可因容量因數增加而提高發電量。

3. 再生能源設置容量佔比,係以預測目標年之總發電裝置容量作為計算,因應未來用電需求減緩,電源開發強度降低,電力系統裝置容量將會比目前預測低許多,因此再生能源佔比在真正目標年之比率會大幅提升。

本研究建議提高再生能源發展政策目標:

※ 2025年達到20%(仍比美國政策目標低5%),裝置容量由9,952Mw增加為15,525Mw,在相同容量因數32.5%下,約可發電442億度,相較於原先設定之政策目標裝置容量達9,952Mw之發電量283億度,可增加159億度,估計可替代79.5%核四廠發電量(200億度)。

※ 2030年目標值由16.1%提高至25%,裝置容量由12,502Mw提昇至19,413Mw,預估在相同容量因數32.5%下,可得發電量為552.69億度,增加269.69億度,估計可替代134.8%核四廠發電量(200億度)。

※ 先進國家發展目標借鏡:再生能源為無碳自產能源,係解決溫室氣體減量及能源供給安全課題之重要手段,鑑此,德國於2010年「能源概念(Energiekonzept)」政策文件中,規劃再生能源佔最終能源消費比例2020年達18%,2030年達30%,2050年則達60%。再生能源發電佔比更將於2050年達到80%。除德國外,美國、英國、澳洲等國也都規劃於2020年至2025年間,將再生能源發電佔電力供給比例,提高至20%至25%之發展目標。

※ 臺灣再生能源發展目標檢討:

臺灣地理位置四面環海,全年日照充足,且有豐富地熱資源,具有發展風力發電、太陽光電及地熱發電之優越條件。鑑此,2011年11月3日馬總統宣示「確保核安、穩健減核、打造綠能低碳環境、逐步邁向非核家園」之能源發展願景中,亦將再生能源發展視為重要配套措施之一,並規劃2025年再生能源裝置容量達9,952Mw,以及2030年進一步擴大成長至12,502Mw之發展目標。

惟前述目標係以裝置容量為衡量基礎,相較於其他主要國家以發電量為基礎之目標較無法評估再生能源電力取代效果,且缺乏企圖心。此外,即使達成前述目標,再生能源發電裝置亦僅佔2025年及2030年發電總裝置容量14.8%及16.1%,仍遠低再生能源稟賦較我國匱乏之英國及德國等國家。另美國於2025年達到佔比25%,我國政策目標訂於2025年達佔比14.8%,政策目標佔比率小於美國10.2%,相差四成,應具調昇空間,部份成本較高之發電方式,宜有配套措施規劃,促使加速商業化降低成本。

設若2025年我國再生能源裝置容量佔比可提高至20%,拉近與先進國家佔比差距(小於美國5%),約可發電442億度,除可大幅鼓勵再生能源產業發展,創造就業之外,亦增加發電量計159億度,估計可替代79.5%核四廠發電量。若可完全比照美國將再生能源之裝置容量政策目標訂為全國總電力裝置容量之25%,則預估每年可額外增加269.69億度發電量。本研究採較保守之建議將2025年政策目標提升為20%電力總裝置容量,2030年跟上美國2025年(25%)相同水平,估計將產生超過1.35座核四廠的發電量。另因部分歐美國家採再生能源的真實「發電量」佔比作為發展目標而非採用「裝置容量」,係因部分再生能源限於自然條件發電狀況變動性大,需環境條件較佳之配合,不利計畫目標掌控,且易成為執行部門未能有效達成目標之推託藉口,甚至部份再生能源電力設備選購發電效率較差,減損發電量或於設置後未能妥善維護,閒置發電設備,建議將裝置容量與發電量之政策目標並列,以確保再生能源設備可正常運作並選購較佳發電效率機組。

◎台灣發展再生能源宜從自然環境條件較適宜、技術較成熟、成本效益較高者優先推廣。水力發電於30年前佔我國總發電量的12%降至2011年的1.87%,佔比大減,且因其建置成本較低,技術成熟,應可配合水資源規劃優先檢討設置,國寶級地質學者高齡八十多歲的周瑞燉老教授於2013年將多年親自走訪勘查全台灣高山河流與地形地質的寶貴經驗集結成「美麗富饒的蓬萊仙島」新書,經周老教授同意摘錄部分水力發電章節如后,特此致謝。

◎臺灣之豐碩水資源及水力發電潛能

臺灣是世界最多雨量的地區。其雨量之分布高山多於平地,而其平均年雨量約達2,500公厘。臺灣北部的雨量多於臺灣南部。臺灣東北部的年雨量最多,可達約5,000公厘以上。在基隆一帶之年雨量曾經有高達8,800公厘之記錄。臺灣約有三分之二面積屬於地形陡峭的高山區,而雨多降於高山區,以致其水流之有效落差較大,有利於水力發電,因此臺灣具有豐碩的水力發電潛能,為開發水力發電之最佳處。而其發電後的水亦可利用於工業、農業及住宅等用途。臺灣水資源豐碩,因此其水力發電潛能豐碩,其工業及農業甚發達,而其住宅水源豐碩。

臺電曾經在新店溪、北勢溪、南勢溪、大漢溪、大安溪、大甲溪、濁水溪、曾文溪、蘭陽溪、清水溪、立霧溪、木瓜溪等河流建設39所大小水力發電廠發電,並繼續建設士林(80千千瓦)、景山(22千千瓦)、碧海(61.2千千瓦)、西寶(74.2千千瓦)等水力發電廠及新武界與栗栖溪引水設施(加強並擴大日月潭水源),提供了臺灣長久的水力發電源,但目前尚有基隆河上游(侯硐以南)、北港溪上游、景美溪上游(雙溪以東北)、南勢溪上游、北勢溪上游、中港溪上游、立霧溪上游(天祥以西)、濁水溪上游(蘆山北方)、曾文溪上游(茶山以北)、楠梓仙溪上游(甲仙鄉小林以北)、荖濃溪上游(寶來以北)、卑南主山溪(茂林以東北)等73條大小支溪,以及內寮溪(貢寮以南)、老梅溪、八掌溪上游、大武溪、金崙溪(溫溪)、三棧溪等30條次要河溪,共計約100多條之大小支流及次要河溪皆具有豐沛的水流未經開發。這些水源位於高山,雨量豐沛,有效落差較高,而且大部分屬於國有地,且人口稀少,若配合謹慎的規劃、設計、施工及開發,將不致破壞或影響其生態環境,並可增加寶貴的水力發電量、水源及治水防洪與防旱功能,進而逐漸替代核能與火力發電(6周瑞燉,2003)。

◎加強開發臺北盆地之水資源與水力發電

2000年10月下旬在基隆河流域下了300~400公厘的連日大雨,繼之於10月31日象神颱風襲擊臺灣,當時在臺灣北部降了1000~3750公厘以上的大雨,造成了臺北盆地基隆河流域內湖-南港-汐止-侯硐一帶,及木柵與新店一帶的水災,當時松山區的低窪地區也淹水,自松山至臺北火車站的地下鐵路也淹水,蒙受了嚴重的災害,但在淡水河流域並無發生嚴重的水災。由此證明大漢溪的石門、義興水庫(水力發電容量計達130千千瓦)與新店溪的烏來、桂山、翡翠水庫(水力發電容量計達105千千瓦)及直潭壩發揮了甚大的防洪作用。若無這些水庫擋雨蓄水,臺北盆地會引起更嚴重的水災。因此大漢溪及新店溪的這些水庫不但有效地預防或減輕了大臺北區的水患災情,而且供應了龐大的水源,並且供給寶貴的水力發電容量計達235千千瓦。

2001年9月17日在納莉颱風近50小時的襲擊下,臺灣北部及中部的平均降雨量均超過1,000公厘,且連續幾個小時的累計降雨量即高達近800公厘,因此造成了嚴重的災害,尤其是臺北市的災情慘重。雖然臺北市設有堤防及抽排水設備等設施,但未經善管及善用,以致無法防止發生水災。

2002年初至5月上旬,臺灣全區反而幾乎沒有下雨,造成臺灣嚴重的乾旱現象。當時臺灣若無這些寶貴的水庫蓄水並供水,這一乾旱災害更嚴重。前述颱風、水災及乾旱現象主要是因為工廠、汽車及住宅等的CO2排放量的增加致使空氣及海水溫度提昇,因而改變了臺灣的氣候及生活環境。

在臺灣西部雖有翡翠、烏來、桂山、直潭、碧潭、石門、義興、明德、德基、谷關、日月潭、曾文、烏山頭、南化等40多個小大水庫或水壩提供水力發電、灌溉或供水,但受此次4個多月的乾旱影響,其給水狀況嚴重受影響。尤其是大臺北地區,因其人口密度高且人口多,工廠及住宅林立、其用水量特別高,即使有多個水庫仍無法避免缺水之苦。因此在臺灣西部需要興建更多水庫。

為加強預防臺北盆地的水患與乾旱情形發生,並增加水資源及水力發電,應盡早在新店溪上游,大漢溪上游及基隆河上游等處增設水庫儲水並發電,並在侯硐北方之宜蘭線鐵路員山一號隧道旁之基隆河上設欄河堰,且自梳榔腳向北至磅磅子開鑿約1公里長之導水隧道,將基隆河上游的水引導至海濱(瑞濱東方)發電並供水後向海排放(此構想計畫由筆者構想)(中油前曾計畫在深澳設煉油廠及油港時,筆者曾經計畫將基隆河上游的水引導至深澳發電並作為煉油用水,並兼顧基隆河的治水及防洪功能,但後來中油改變計畫將煉油廠改設於桃園,以致基隆河上游的水迄當時仍無機會引導出海。此計畫相當於1963年的基隆河員山分洪計畫)(周瑞燉,2003)。

幸虧近水利局將基隆河員山分洪計畫再提起,重新調查設計,並在侯硐北方之宜蘭線鐵路員山一號隧道旁邊之基隆河上設欄河堰,且自梳榔腳向北經九分西方、庚子寮至海濱東北方開鑿約2公里長之導水隧道,將基隆河上游的水引導至瑞濱東北方之海排放。完成此基隆河員山分洪工程後,消除了臺北盆地基隆河流域自內湖經松山-南港-汐止-瑞芳至侯硐的水災,並改善了其生活環境。

上述臺北盆地周圍的增設水庫及河道改變計畫,均在人口密度低,水流豐沛且其有效落差較高的高山區,而多屬於國有地,若經謹慎的規劃、設計及施工,將不致破壞或影響其生態環境。完成上述計畫工程後,不但可以增加水力發電量以逐漸替代核能及火力發電,並可增加大臺北地區的工業用、農業用與住商用水源,而且可加強臺北盆地的防洪及防旱功能,並可改善其生活環境並增加其經濟成長。

※ 提高再生能源配套誘因規劃:

再生能源發展不能單單倚靠台電公司或政府杯水車薪的挹注,缺乏民間資金的投注與技術的引進,再生能源發展目標之達成將遙遙無期。為促進民間投入再生能源發展,政府的功能在於創造有利於民間參與再生能源發展的環境,包括:給予再生能源設置融資保證,或比照美國生產稅賦抵免[PTC: Production Tax Credit]獎勵風力發電方式,增建再生能源,簡化發電設置程序,強化地方政府功能,課予能源密集產業設置綠能義務等,以減少再生能源發電設置障礙,擴大再生能源市場。此外,政府亦應加強儲能技術研發,完善再生能源儲能設備規劃與設置,以提高再生能源電力供給穩定度。

※ 擴大電網基礎建設:

逐步推廣智慧電表佈建,透過修改電表設置規範,制訂智慧電表標準,檢討智慧電表裝設費率。縮短目前長達20年之智慧型電網建設期程,加速基礎建設進度。

台灣若能把握這波從IT(InformationTechnology)邁向ET(EnergyTechnology)的轉型過渡機會,全力發展綠色再生能源產業,將有機會成為國際能源技術設備輸出大國,並藉此創造新產業價值與商機,提昇國人大量就業機會,吾人亦建議將再生能源列為我國未來電力需求的主要供應來源之一,以兼顧節能減碳成效並提高自主能源比例。同時,參考德國經驗,建立「能源轉型」中長程計畫,能源供應的全面轉型將為未來世代發展帶來契機,創造台灣藉由再生能源發展全面帶動能源產業投資,成為類似目前擁有化石能源蘊藏的國家,藉由出口原油、煤炭、天然氣等創造國家財富。

方法:加速老舊火力發電機組更新,確保均採最佳可行技術(BACT)效率機組

效益:年發電量可增加238億度,每年可增加售電金額688億元。

降低發電成本,每年可減少368億元的燃料支出,有助於穩定電價。

減少燃煤電廠30%碳排放,兼顧環保與符合國家節能減碳計劃目標約可替代119%的核四發電量,超越核四龍門電廠供電能力。

能源有非常多種,一般我們把尚未加以轉化或未經轉換處理的能源,如煤、原油、天然氣、地熱等稱之為「初級能源」。而利用初級能源加以轉化或經轉換處理所產生的能源。如電力、煤氣、燃料油等稱之為次級能源。

電力係由初級能源轉化而來,利用燃燒煤炭、石油、液化天然瓦斯等燃料所產生的熱能,讓水受熱而成為蒸汽,然後運用此高溫高壓蒸汽的能量,推動汽輪機運轉帶動發電機發電的方式稱之為火力發電。

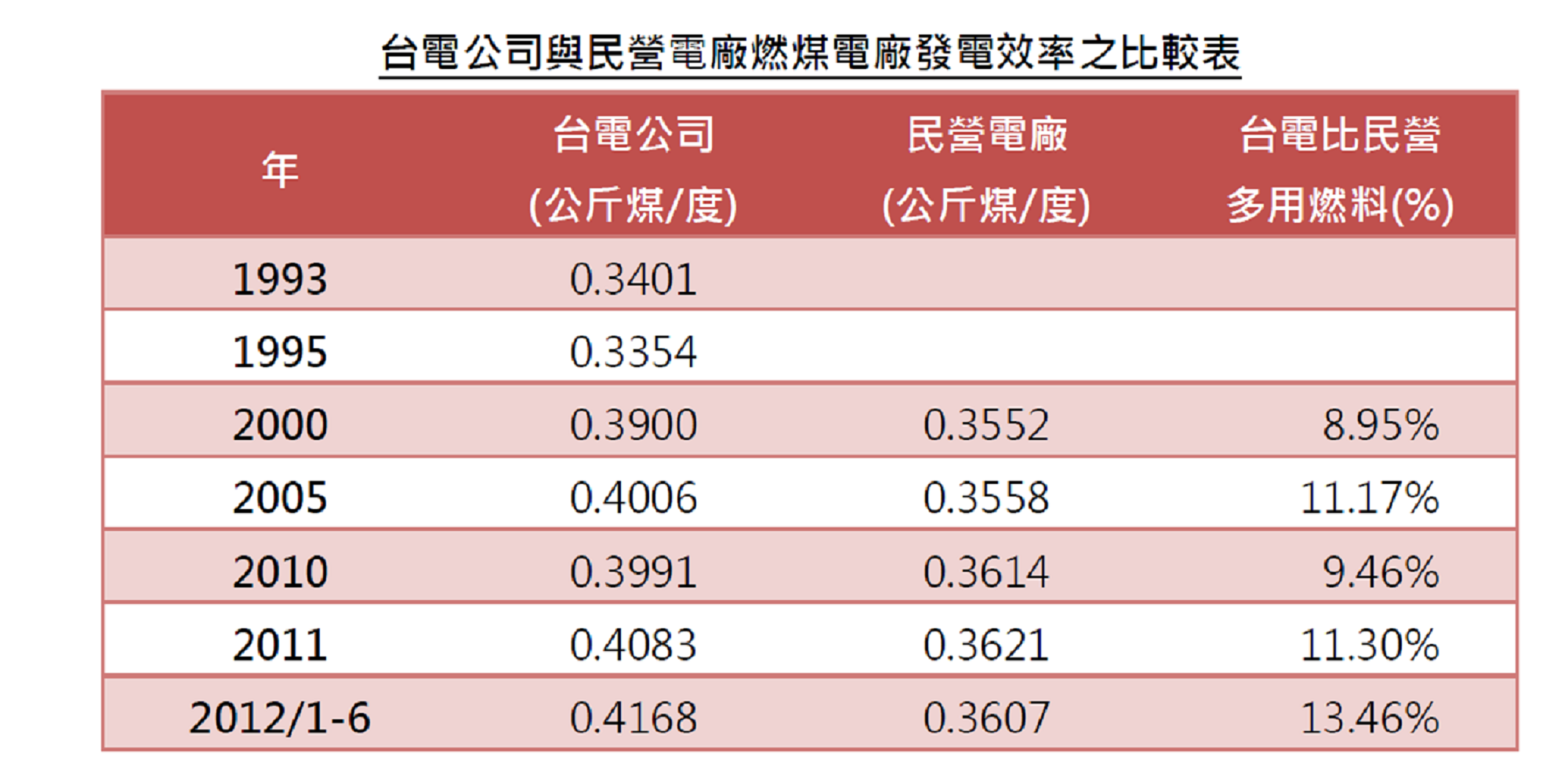

依據台電公司年報100年台電公司燃煤機組平均低熱值毛效率為39.83%,各機組效率介於37%~40%之間;燃氣複循環機組平均低熱值毛效率為49.48%,各機組淨熱效率介於41%~53%之間,新舊機組效率相差甚大,且不僅和國際間最佳效率機組有不小差距,與台灣民營火力電廠相比,其效率亦不佳。以下分從台電機組與民營IPP電廠機組比較,以及台電機組與國際高效率機組比較。

台電機組與民營IPP電廠機組部分,摘錄台灣大學徐光蓉教授100年火力發電燃料效率研究資料:

※ 燃煤發電部分:

一、 台電公司每發一度電所需消耗的煤用量愈來愈多。2011年燃煤發電每度比1993年多用16.7%煤;與表現最佳的1995年比,每度燃煤發電多用17.85%煤。

二、 與民間業者相比,每發一度電,台電比民營電廠平均多用9.76%煤,差距在近年擴大。2011年燃煤發電每度多用11.3%燃料;而且2012年似乎有差距加大的趨勢。

※ 燃氣發電部分:台電與民營電廠所用天然氣都來自中油,天然氣發電每度比民營業者這些年來平均多用10.77%燃料;而且差距從2008年擴大中。

徐光蓉教授根據2012年台電公司預算,火力部分預列燃煤與天然氣各841億及1,588億元;臺灣電力公司火力發電廠應可以輕鬆達到民營電廠相同的發電效率,每度電節省約10%燃料費,立刻可以每年節省243億元。如果燃煤發電效率可回到1995年水準,還可以每年再節省6-7%燃煤消耗,相當於每年再省50-59億元。五年至少節省1,450億,顯見民營企業與國營企業之差異。

本文另採用以國際上最佳可行技術(BACT)效率機組進行比較。

※ 燃煤發電部分:

電廠分類:

•亞臨界點(Subcritical)燃煤汽渦輪發電廠:發電效率約35%~40%傳統舊有電廠在臨界點下將水煮沸變成水蒸汽來發電,發電效率低,約僅有35%~40%左右,這類電廠正逐漸被淘汰中,台灣燃煤電廠多屬此類。亞臨界電廠在臨界點的水蒸汽攝氏溫度374度和壓力220.6汞柱(bar),在臨界點上水直接變成蒸汽,不經過沸騰。

• 超臨界點(Supercritical)燃煤汽渦輪發電廠:發電效率約41%~45%較新型的燃煤電廠將水直接變成蒸汽發電,在230至壓力265汞柱(bar)的下發電,發電效率約41%~45%,國際上較近期的中大型電廠多屬於此類。(註:台灣林口電廠更新案中就選用42%超臨界機組。)

•超超臨界點(UltraSupercritical)燃煤汽渦輪發電廠:發電效率約50%蒸氣汽度攝氏615至700度,蒸汽壓力量300汞柱(bar),這是最新式的燃煤電廠,發電效率達50%,用的煤較少,可降低30%的二氧化碳排放量。例如:美國電力公司於去(2012)年12月完成,位於Arkansas州的Turk電廠,總花費18億美金522億台幣),裝置容量600Mw(每1KW成本8.7萬元台幣),又或者如台電公司於97年度由機械工程監薛仁豪先生赴德國考察的西門子公司超超臨界機組等,都屬於此類高效率、低碳排放的最新機組。註:請參考公務出國報告:97年度經濟部-赴德研習高效率超超臨界鍋爐之發展暨中興工程顧問公司-先進發電技術與二氧化碳排放減量。

※ 突破現行台電公司以政府採購法限制為理由,未採購全球已商業化之最高效率發電機組,致使台灣整體發電效率落後先進國家水準。

目前台電公司火力機組採購多依據政府採購法第20條採取選擇性招標方式辦理招標,分資格標及規格標兩段審查,決標原則採政府採購法施行細則第63條之最低價決標。雖然採購法無明確規範投標廠商最低家數,但台電內部辦理採購作業程序評估時,以有2國3家廠商符合資格為理想目標,以避免單一廠商投標引發圖利爭議。鑑於火力機組裝置容量大,使用年限長達25年~40年,其效率高低將長期影響能源使用,因此,火力發電機組採購除符合2國3家廠商之原則外,應突破法規限制,並賦予台電公司採購人員相對權責,確保新建電廠均採最佳可行技術(BACT)效率機組。

如前述,發電效率愈高,每一度電所需要的燃料就愈少,減少大量碳排放。又或在相同數量的燃料投入下,藉由機組更新換裝較高裝置容量機組,以獲得較多電力。續分就台電現有老舊亞臨界電廠更新為45%效率超臨界電廠,以及50%效率的超超臨界電廠進行分析。

結論與建議:

台電先前呈送行政院經建會審查通過的大林電廠與興達燃煤機組的更新案,選擇了超臨界電廠中效率較差的42%機組,未採用同等超臨界中較高的45%或46%機組,更未採用效率高達50%,減少二氧化碳排放效果達30%的超超臨界燃煤機組,建議能源局未來若有更新發電機組計畫,應必須確保新建電廠均選擇最佳可行技術(BACT)效率之發電機組。

經研究計算後顯示,台電燃煤機組淨熱效率均值未達40%之燃煤發電廠,100年發電量約為64,192,000,000度,約642億度。

•更新為燃煤(A)超臨界45%效率投入與100年相同數量之燃料煤,可發電約72,524,227,968度,約725億度,年發電量可增加83億度,約佔41.5%的核四發電量。以每度電價平均2.79元計算,新增8,332,,227,968度電可得售電金額約232.5億元。每年可減少3,184,745,850公斤燃料煤炭耗用量,以101年第四季每公斤2.925元均價計算,可節省約9,315,381,611元,約93億元。

註:本方案在相同燃料投入設計下,於更新機組時需提升裝置容量1.08GW。

• 更新為燃煤(B)超超臨界50%效率投入與100年相同之燃料煤,可發電約80,582,475,520度,約806億度,年發電量可增加164億度,約佔82%的核四發電量。以每度電價平均2.79元計算,新增16,390,475,520度電可得售電金額約457.3億元。更新效率後可減少5,638,293,765公斤燃料煤炭耗用量,以101年第四季每公斤2.925元均價計算,每年可節省16,492,009,263元,約164億元的燃料支出。

註:本方案在相同燃料投入設計下,於更新機組時需提升裝置容量2.13GW。

※ 燃氣發電部分:和燃煤電廠相同,發電效率愈高,每一度電所需要的燃料就愈少,減少二氧化碳排放效果顯著。又或在相同數量的天然氣投入下,藉由機組更新換裝較高裝置容量機組,以獲得更多電力。依據台電100年年報,循環燃氣機組平均低熱值毛效率為49.48%,各機組淨熱效率介於41%~53%之間,新舊機組間差異甚大。

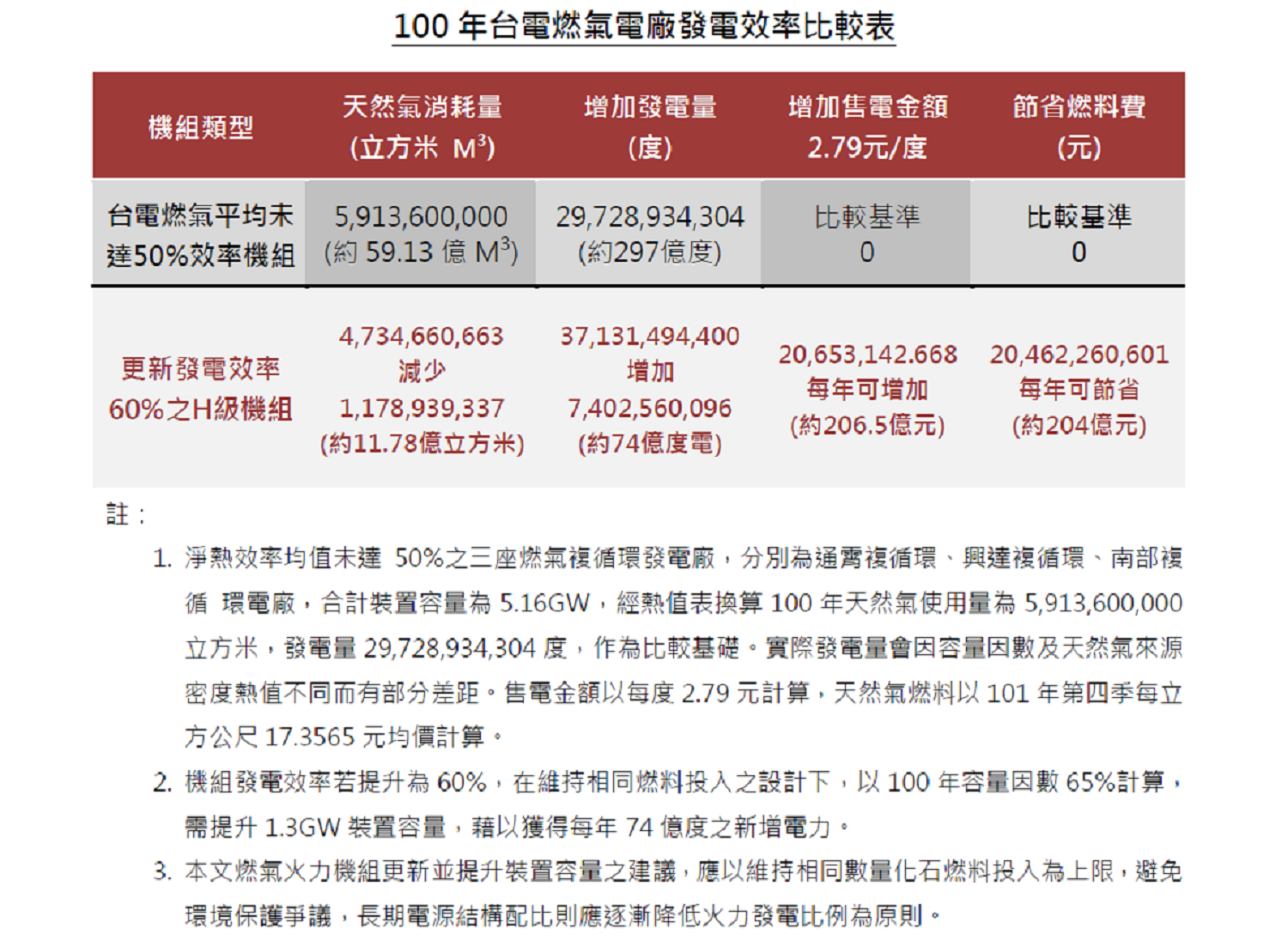

茲以電廠發電效率平均未達50%之燃氣機組作為更新對象,更新為德國西門子(Siemens)或美國奇異(GE)H級發電達60%氣渦輪機組(註:日本已有J級發電效率61%之高效率機組),作為比較換算基準。

提高整體電廠效率,加速既有老舊低效率發電機組汰舊換新,更新及新建電廠需達最佳可行發電轉換效率水準,具減碳效果並可增加系統供電安全,降低電廠投資費用。綜合以上火力發電機組更新所得效益如下:

一、 燃氣+燃煤(A)超臨界45%效率年發電量可增加157億度,約佔78.5%的核四發電量。每年可增加售電金額439億元,或減少297億元的燃料支出。

二、 燃氣+燃煤(B)超超臨界50%效率:推薦最佳方案年發電量可增加238億度,約佔119%的核四發電量,已超過核四發電量。每年可增加售電金額663.8億元,或減少368億元的燃料支出。

方法:調整政策目標,將汽電共生裝置容量由2020年10GW提升至12GW

效益:減少電力負載需求66億度,增加供電量33億度,約可替代50.1%核四廠發電量

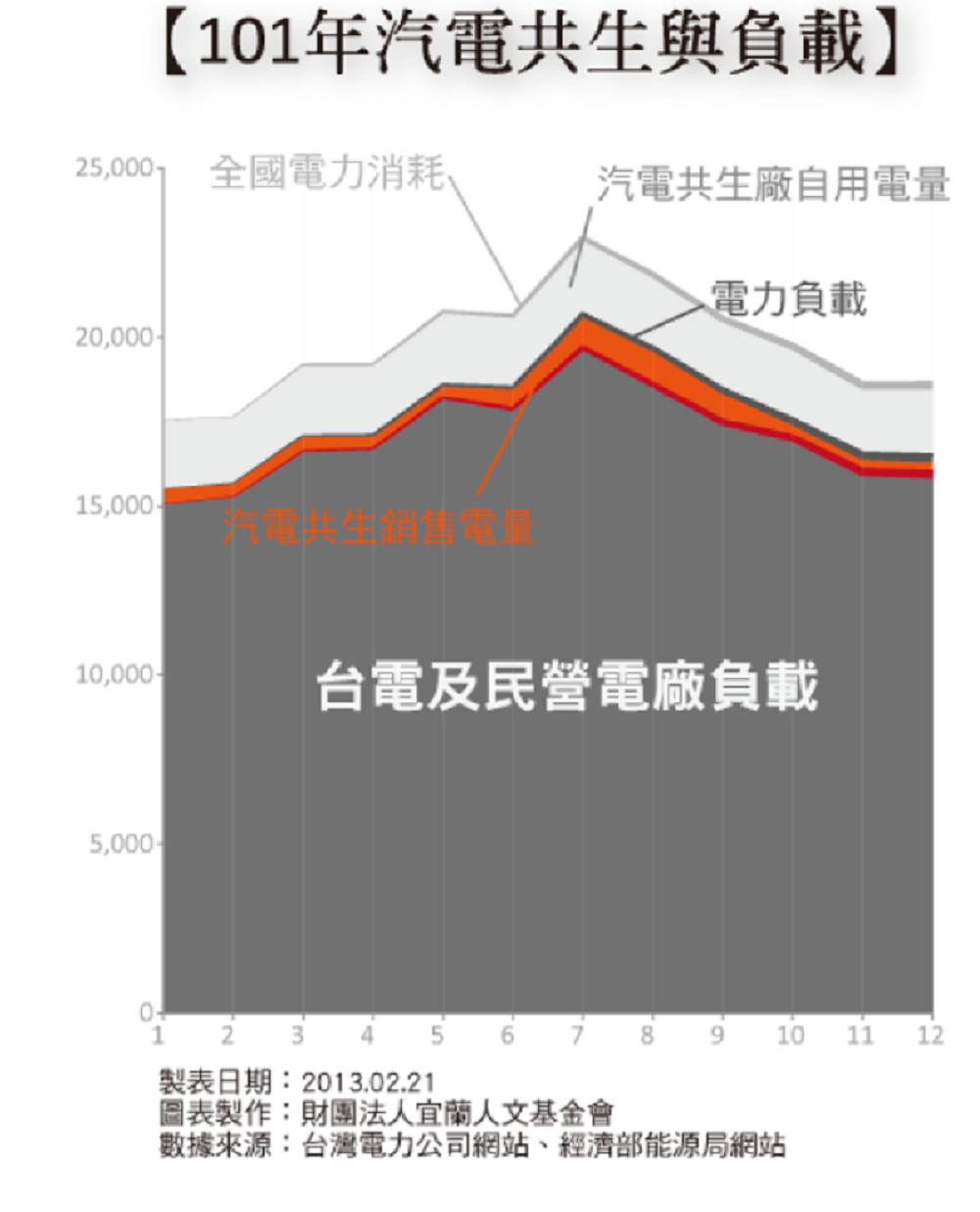

自80年6月1日經濟部實施新的汽電共生系統購電費率以來,台灣的汽電共生發電量即迅速增加。汽電共生發電總裝置容量在89年為5,134.6Mw(百萬瓦),佔當時台灣發電系統34,772.3Mw的14.8%,到100年更高達7,939.58Mw,是核四裝置容量(2,700Mw)的2.94倍。

以100年為例,合格汽電共生系統裝置容量7,939.6Mw,約800萬瓩,全年共發電397.6億度,產能利用率約為57.17%。總發電量397.6億度中,淨發電量約318億度,2/3電力自用,剩餘90.2億度售台電公司。各時段售電佔比分別為尖峰10%、半尖峰50%、週六半尖峰6%、離峰34%,平均每度收購單價為2.19元。換言之,汽電共生業者自己工廠所需要的電力自己發,2/3自用電力原需向台電購買,自己發電後可降低台電負載需求,剩下的1/3餘電賣給台電,可增加台電供電能力,採用汽電共生發電同時兼具降低電力負載需求並增加電力供應能力的特性,應持續鼓勵。

以100年為例,合格汽電共生系統裝置容量7,939.6Mw,約800萬瓩,全年共發電397.6億度,產能利用率約為57.17%。總發電量397.6億度中,淨發電量約318億度,2/3電力自用,剩餘90.2億度售台電公司。各時段售電佔比分別為尖峰10%、半尖峰50%、週六半尖峰6%、離峰34%,平均每度收購單價為2.19元。換言之,汽電共生業者自己工廠所需要的電力自己發,2/3自用電力原需向台電購買,自己發電後可降低台電負載需求,剩下的1/3餘電賣給台電,可增加台電供電能力,採用汽電共生發電同時兼具降低電力負載需求並增加電力供應能力的特性,應持續鼓勵。

經濟部能源局於「100年長期負載預測與電源開發規劃摘要報告」中揭櫫未來電力政策目標之一為「擴大推廣汽電共生系統,預計2020年提高至1,000萬瓩」,政策方向正確,但建議將規劃政策目標之裝置容量提升至1,200萬瓩,充分發揮汽電共生同時滿足電力供需之雙向特性。新增之200萬瓩,若以同等產能利用率57.17%計算,約可發電100.16億度電力,約可替代50.1%核四發電量。2/3自發自用電力約可減少66億度之電力負載需求,1/3餘電售與台電,約可增加33億度電之供電能力。

在執行面上,台電公司為抑制尖峰用電成長,實施分段式時間電價,以較低的電價鼓勵企業離峰用電。但經媒體揭露汽電共生業者為求取最大利潤,在尖峰高價格售電給台電,離峰低價格向台電買電,造成台電有「買貴賣低」情況發生,經實際分析後,係時間電價造成之誤解。經濟部能源局於101-10-3公布新「汽電共生實施辦法」,將尖峰購電價格調整為半尖峰價格,此次調整躉購價格,帳面上似可降低台電財務負擔,實際上台電財務狀況卻將因此而更惡化。

經分析,台電向汽電共生業者買電的平均躉購價格為2.19元,台電平均賣給消費者的售電價格為2.79元,向汽電共生業者買電再轉售給消費者對台電財務而言最有利,但本次政策調整卻造成廠商不願將電賣給台電,台電因而必須以目前每度3.7元較高之天然氣發電來因應電力負載需求,造成汽電共生業者不願賣電減少營收,台電用天然氣發電墊高發電成本,消費者承受最終電價上漲壓力之惡果,鼓勵汽電共生發電之三贏策略因執行錯誤,變成台電、汽電共生業與消費者三輸,建議盡速導正錯誤觀念,將餘電躉購費率與時間電價脫鉤,朝向增加業者發電意願與避免成本觀念定價。

經濟部能源局於102年1月24日公告招標「102年度「推動汽電共生系統輔導設置與經濟效益分析之研究」委辦計畫」,預算金額630萬元,希冀能源局能察納雅言,將政策目標由10GW提高至12GW,並盡速訂定合理躉購價格,同時與時間電價脫鉤,共創三贏。

方法:檢討可停電力措施,朝向降低7.6%尖峰負載,降低2,534MW電力需求

效益:減少電力設備投資,降低電費成本分攤,替代約32.8%~93.9%核四發電量

DemandSideManagement,DSM電力負載端管理,係指控制用戶用電行為的政策與方法,從電力需求面去管理用戶用電行為與習慣,將不平均且集中在某一特定時間的尖峰用電量降低或移轉至離峰時間,具有均衡電力系統負載、提高發電設備產能利用率、降低用戶電費負擔、減少電力設備投資浪費及避免不必要的電能消耗等優點,電力系統的需求面負載管理措施與供給面電源開發同樣重要,唯台灣在電力事業獨佔市場且電價偏低不易提高節電意願等多種原因,多偏重於供給面的電源開發,而輕忽需求面的負載管理。

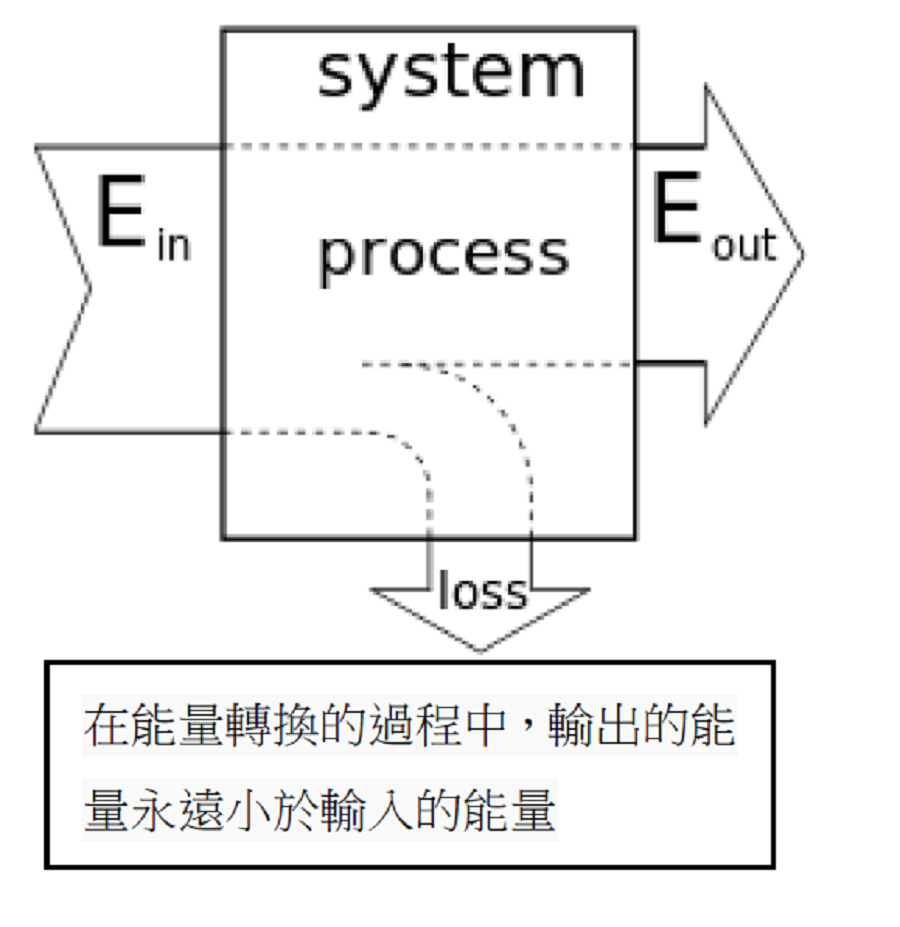

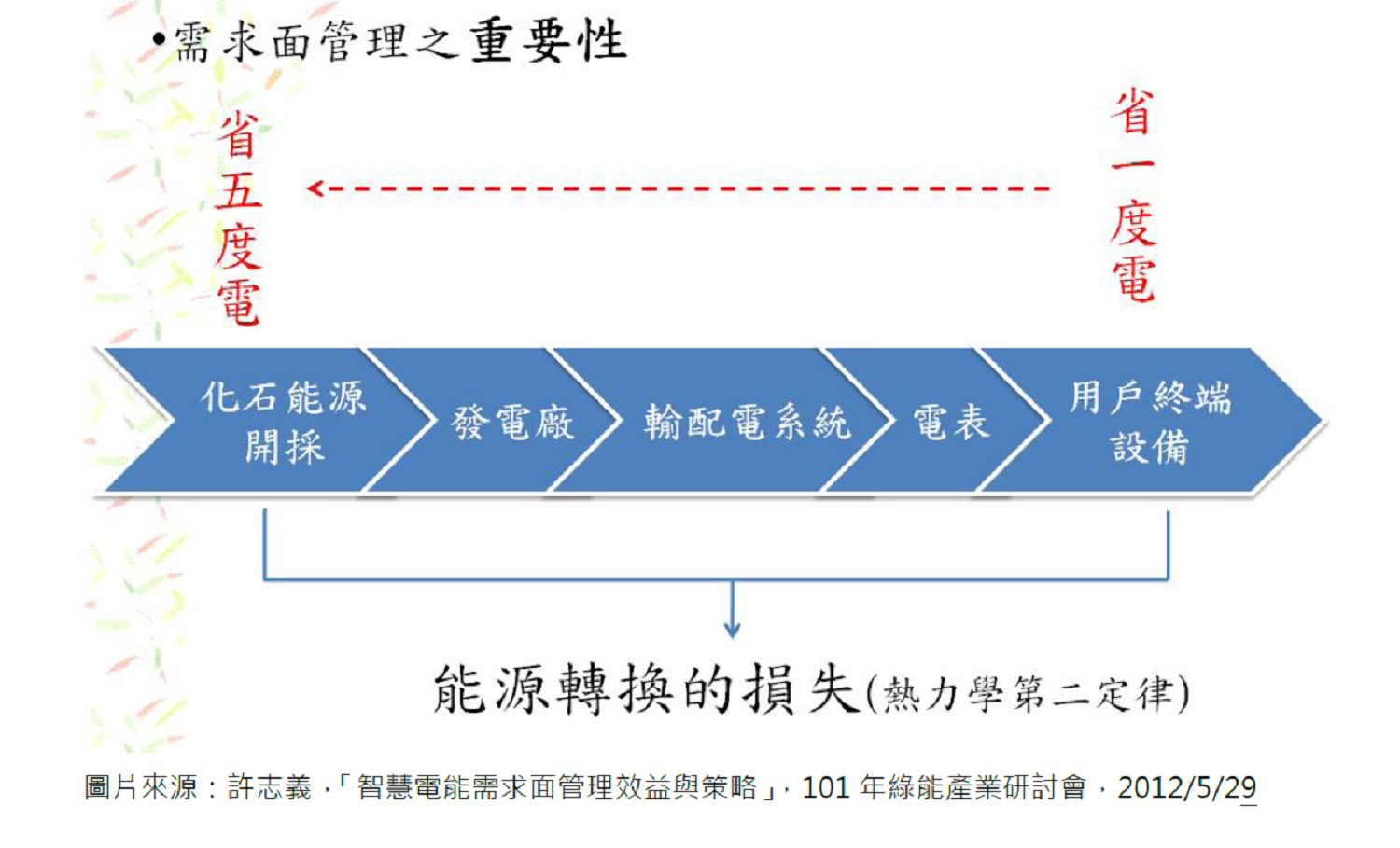

從許志義教授依據熱力學第二定律,將能源轉換所產生的損失導入電力生產過程製成圖表,清楚簡明的看出,當終端用戶每省一度電,減少經由電表、輸配電、發電廠及化石能源開採等損耗,源頭端便可節省五度電。由此延伸,若節電行為有效落實,減少不必要的能量損耗,對二氧化碳排化控制與全球暖化效應都將產生正面良好效果。推行負載管理之方法包括價格策略、直接負載控制、能源儲存、節約能源、行銷管理等。常見的負載管理目標如下:

負載端管理措施簡介:

尖離峰電力負載差異大,推行負載端管理措施效益不佳,是政府不斷需要擴建電廠之主因之一,如能把握電價上漲壓力提昇節電誘因契機,透過需量反應措施,降低尖峰負載,將可減少電廠興建需求,確保核四不商轉情境下,仍能維持適當備用容量率。目前可採取需量反應措施包括:

一、 季節電價:夏月電費較高,非夏月電費較低,引導用戶於夏月期間儘量撙節用電。(台電1989)

二、 時間電價:以價格訊號差異引導用戶降低尖峰用電,充分利用離峰電力,縮小電力系統尖離峰負載差距。現行時間電價制度分為二段式、三段式固定尖峰、以及三段式尖峰可變動時間電價。(台電1979)

三、 儲冷式空調系統離峰用電優惠電價:引導用戶設置儲冷式空調系統,將尖峰時間空調用電移轉至離峰時間儲冷,其離峰時間之流動電費另按60%計收。(台電1991)

四、 空調冷氣週期性暫停用電優惠電價:6至8月,中央空調系統每運轉60分鐘暫停15分鐘,箱型冷氣每運轉22分鐘暫停8分鐘,以抑低尖峰負載。(台電1996)

五、 系統尖峰時間用戶配合減少用電優惠電價:以優惠價格引導用戶對於可暫時中斷的用電加以調整,於系統尖峰時間減少用電,進而抑低系統尖峰負載。(台電1987)

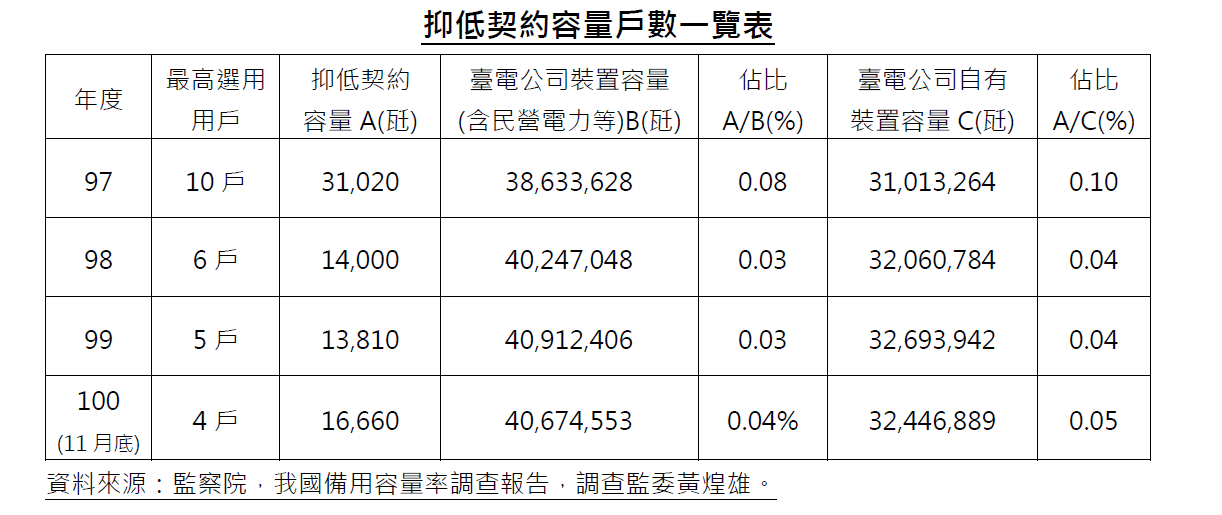

六、 需量反應措施:電業於電力系統緊急需要時,提供電價誘因,臨時通知用戶依事先約定之降載量抑低用電,以增加系統調度彈性及可靠度。(台電2008)惟目前我國用戶與台電配合之可停電力用戶數由97年的10戶,抑低契約容量由31,020瓩,降低至100年11月底的4戶,抑低契約容量16,660瓩,抑低契約容量不進反退,有大幅改善空間。

七、 輔導工業用戶調整產品製程,提高負載率,使用電負載平均化。

八、 建立虛擬電廠機制,開放所有電廠參與競標。

美國NERC(北美電力可靠度公司)於2012 年公佈的Long-Term Reliability Assessment 長期可靠度評估中,就將電力需求端的CCDR可控制電力需量反應的供電容量與需求容量均正式納入電力備用容量率公式。

NERC於2012年更新的備用容量率公式與我國之不同處,在於將CCDR(Controllable Capacity Demand Response)可控制電力需量反應亦納入公式計算,從電力需求端去紓解僅佔全年發電時間1.3%(約120小時以內)的尖峰用電系統需求策略,似可提供台灣作為修正備用容量率公式的良好參考。同時,亦建請經濟部能源局把握電價上漲致使節能誘因增加之契機,加強需量反應措施之推廣,使我國電力供需規劃更臻完善。

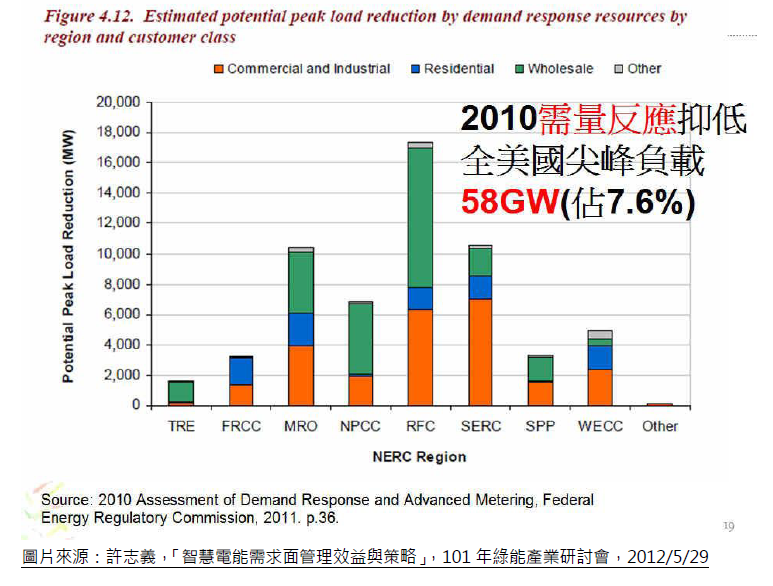

根據統計2010年美國藉由需量反應措施抑低尖峰負載達58GW,佔全美國尖峰負載的7.6%,若未採用適當需量反應措施,這些電力需求將需要蓋21.4座台灣核四龍門電廠(2.7GW)才能供應,由此可見電力系統需量反應措施之重要。

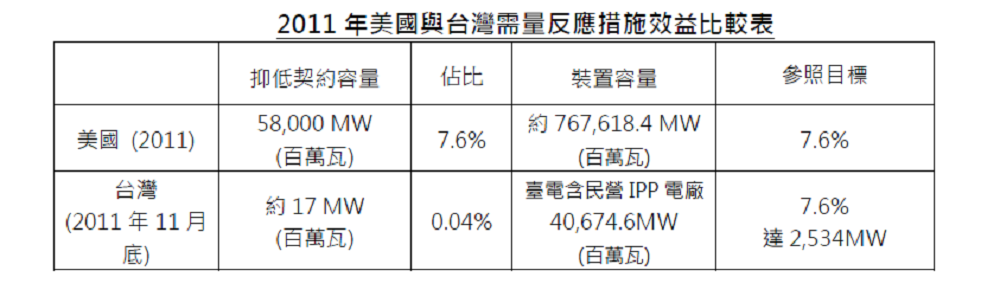

相較於台灣DR需量反應措施的成效,下表可清楚瞭解我國與美國之差異。

2006年美國FERC推估需量反應措施有效容量為37,522MW,2008年增加至40,943MW,2010年大幅躍升至58,339MW,短短四年成效斐然,同樣比較台灣與美國推行需量反應成效,美國抑低電力需求容量從40,943MW躍升至58,339MW,約增加142.5%容量,台灣從2008推行至100年底,抑低電力需求容量從31.02MW降低為16.66MW,約減少46.3%容量,美國大幅增加將近一半,台灣則大幅減少將近一半,兩者抑低電力容量成效比例相差190倍,從實際成效檢視需量反應措施是否推行成功,一目了然。 我國若能比照美國強化需量反應措施成效達尖峰負載之7.6%,推估將可抑低電力需求達33787*7.6%=2,534MW,接近一個核四龍門電廠2,700MW之裝置容量,影響電力需求之鉅可見一般,我國應當把握二波已定之電價上漲契機,提升需量反應措施推行強度,達到節約用電與碳排之目的,共創國家、企業與人民之三贏。

我國若能比照美國強化需量反應措施成效達尖峰負載之7.6%,推估將可抑低電力需求達33787*7.6%=2,534MW,接近一個核四龍門電廠2,700MW之裝置容量,影響電力需求之鉅可見一般,我國應當把握二波已定之電價上漲契機,提升需量反應措施推行強度,達到節約用電與碳排之目的,共創國家、企業與人民之三贏。

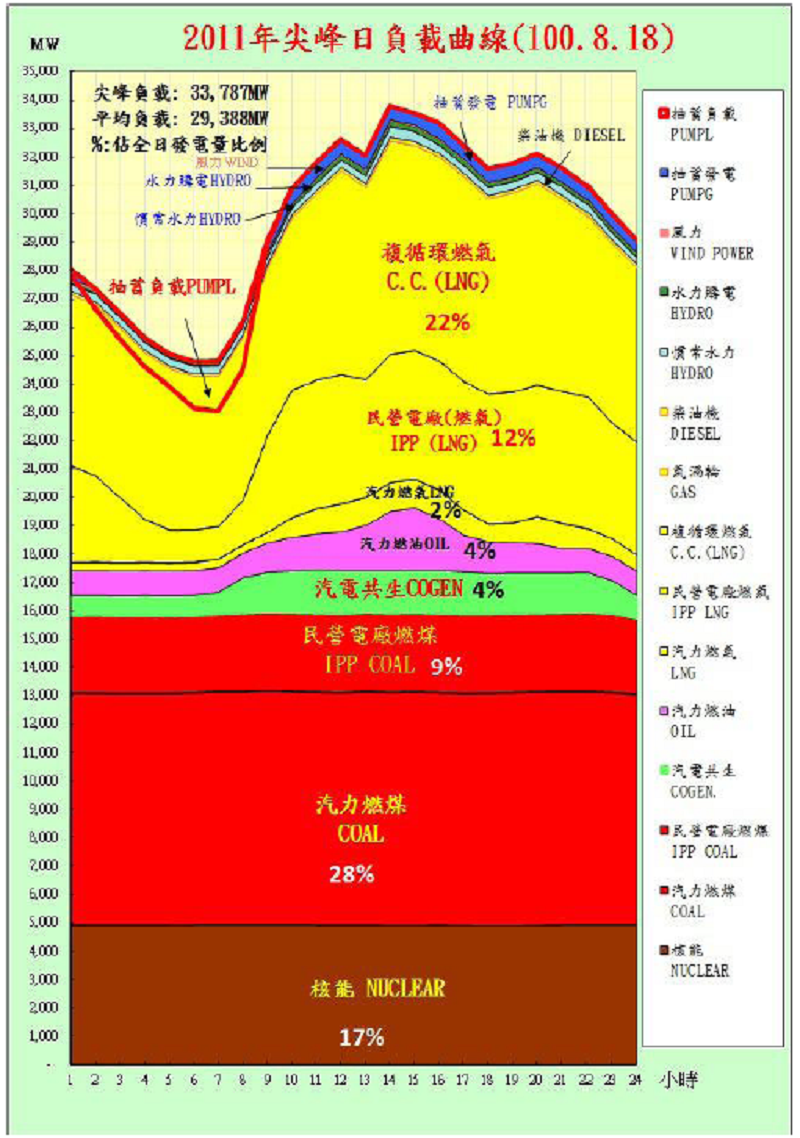

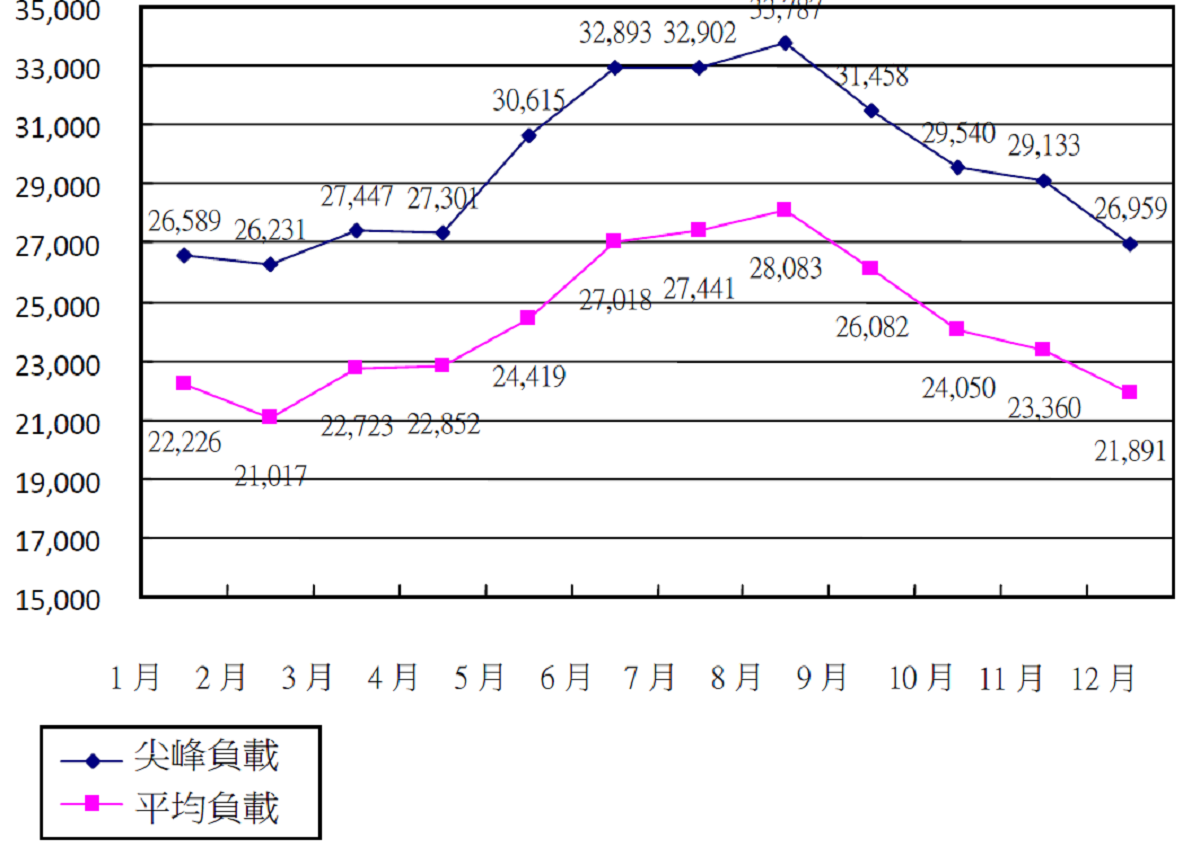

左圖係100年用電最尖峰的8月18日,當日的最高用電量(尖峰負載)為33,787Mw(百萬瓦),意即圖中最高的波峰位置,發生時間約在下午的1點到2點之間,而後便慢慢下降。從圖形最低的波谷中來看,當日的最低用電量(離峰負載)約在25,000Mw左右,全日的平均負載則為29,388Mw。因此;若能有效將尖峰負載降低或移轉至離峰時間,電力公司就不需要為了滿足夏季尖峰的那幾個小時而興建更多的電廠。用戶若配合尖峰用電的降低或移轉,電力公司也會給予相對的電費補償,因此,負載端管理措施對於人民、企業、電力公司與政府都有好處,但目前缺乏獨立監管機關認定過度電源開發以及電廠固定資本作為電價構成比例之設計,在制度上不利負載端管理之推行。

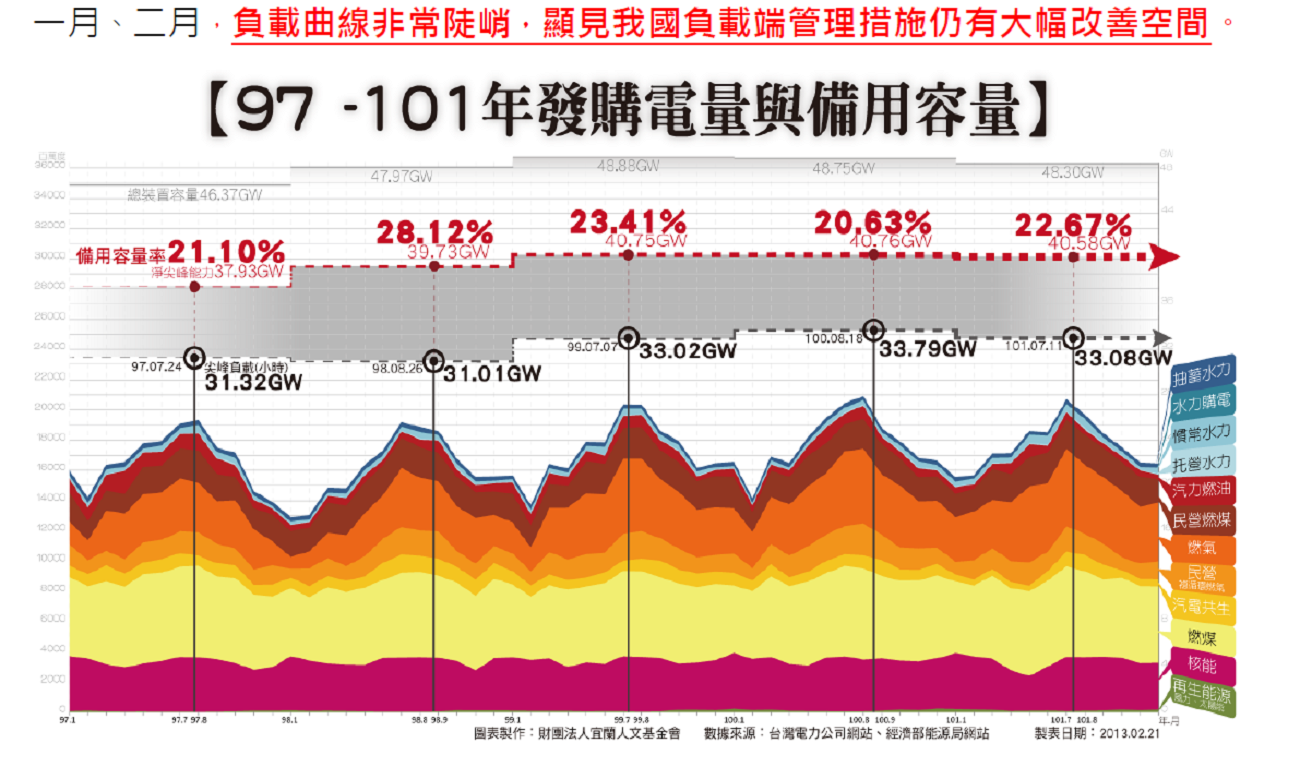

另以一整年的負載情形來看,從下圖中可以發現一年的負載曲線跟一天的負載曲線很類似,都具有非常明顯的波峰(尖峰負載)與波谷(離峰負載),用電量最高的月份通常集中在夏季的七月、八月份,最低的用電月份則在每年冬季的一月、二月,負載曲線非常陡峭,顯見我國負載端管理措施仍有大幅改善空間。

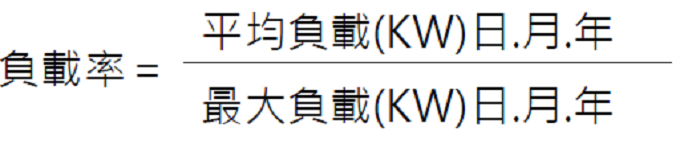

尖峰負載」指的是最高用電量那一小時的用電平均值,「離峰負載」指的是最低用電量那一小時的用電平均值。而「平均負載」則為當(年)、(月)、(日)的平均用電量。「平均負載」也就是實際的(年、月、日)平均發電量。又稱「產能利用率」,其定義為(年)平均負載佔該(年)總裝置容量之佔比。簡單比喻,假設一座電廠的最大發電能力為100%,但實際上平均只發了50%,那麼它的平均負載也就是電廠的產能利用率或稱容量因數都僅有50%。

例舉:核四2,700Mw裝置容量,一年共有8,760小時,全年不間斷運轉可得發電量236.52億度電,預估核四年發電量201億度,可得核四概估年容量因數(產能利用率)為85%,若當年度的維修或故障等時間較少,實際發電天數較多,容量因數(產能利用率)就會增加。

「負載率」是以平均負載除以尖峰負載所得之比率而來,換言之,就是平均用電量跟最高用電量的比率。

通常一年中的最高用電量時間約為120小時,佔一年8,760小時中的1.3%而已。若未從需求端執行管控採有效的負載端管理策略,為了應付這120小時約1.3%的尖峰用電需求,電力公司就得從供應端去不斷蓋電廠,造成備用容量率飆高,不僅遭致電力投資浪費批評,蓋電廠的費用自然也需全民從電費中共同分擔。

依據經濟部能源局能源統計月報,100年電力負載尖峰發生在8月份,電力負載為33,787千瓩,同月平均負載為28,083千瓩,僅為尖峰負載之83.1%。其餘各月份的負載率約在79%至83%左右。尖峰負載與平均負載之差異,可透過需量反應措施,例如:開放虛擬電廠參與競標,調整用電時間,減少尖峰時間之電力需求,以降低核電廠除役對供電安全之衝擊。如尖峰負載與平均負載之負載率可調整至85%(夏季尖峰月),尖峰負載需求將可減少748.2千瓩,相當於核四厰27.71%之裝置容量,或以65.54億度發電量換算,相當於替代32.77%核四發電量(年發電量估計為200億度)。

以負載率調整的評估方式若不易理解,亦可直接採移轉尖峰用電的比例作為負載端管理的KPI關鍵績效指標,例如移轉或降低尖峰負載2.5%,亦即降低尖峰用電33,787千瓩中的844.675千瓩或將其移至非尖峰時間,100年8月最高的尖峰負載可由33,787千瓩降至32,972.33千瓩,跟7月份32,902千瓩水準相當,以負載率來檢視,平均負載28,083÷尖峰負載32,972.33=85.17%,亦符合負載率85%之關鍵績效指標設定。採用此種方法所降低的目標值844.675千瓩換算發電量為73.99億度電,相當於替代37%核四發電量(年發電量估計為200億度)。

本研究建議短期目標為訂定尖峰月負載率達85%之KPI關鍵績效指標,實際降低尖峰用電數據會因當年度的尖峰與平均負載數值而有所變動,降低或移轉尖峰用電的效果也會有些許差異,但平均約落在每年降低或移轉尖峰用電量70億度左右,可取代約35%的核四發電量。長期建議(5-10年),則應追求比照美國以需量反應措施達到抑低電力需求7.6%之目標,預估可降低2,534MW電力需求,相當於替代93.85%核四裝置容量。

註:較低的電價不易帶來需量反應的利益。癥結點為需研議反映供電成本及具節電誘因之電價制度,再配合智慧型電表基礎建設提供用戶用電資料以利節約用電。並透過電業自由化改革,建立電力交易機制,提升電力運用效能。我國電價於101年6月上漲,預定於102年10月再次上漲,或採浮動電價方式計價,電價上揚雖會遭致民怨,但亦有助於企業與人民主動節能,強化節能成效,一旦強化效果浮現,我國電力負載需求便會下降,更多的人民與企業得以節省電費支出,電力公司亦不需再新增更多的電力設備投資去蓋電廠,環境保護爭議減弱。建議政府在面對民怨之餘亦應把握提昇節能成效契機,增加節能(電)服務強度與宣導,強化電力負載端管理措施之成效。

美國因電業自由化市場,供電愈吃緊,電力投標價格越高,因此吸引用戶參加DR需量反應,而且把DR當作一種電源(參照NERC美國北美電力可靠度公司備用容量定義與公式),台電DR價格太低,吸引力不高。而台電目前的負載管理主力為「用戶配合減少用電優惠措施(原可停電力)」其中「可停電力一(夏月尖峰時10:00~12:00;13:00~17:00固定減少用電)」為大宗,耗能的鋼鐵業都參加享受優惠(離峰電價已經優惠一次,可電力再增一次優惠),台電可嘗試將可停電力更改成更優惠的DR,若離峰電力足以吸引鋼鐵業支撐在離峰用電,或可吸引更多其他行業參加DR,強化成效。

檢附美國加州DR需量反應措施之成功案例介紹供參。

DR & EE to become major smart grid players

+PG& E, Austin Energy Show off their programs

Published In: Intelligent Utility Magazine March/April 2013 John R. Johnson

When temperatures soared into the high 90s last August, the California Independent System Operator (CAISO) issued an alert to encourage conservation efforts among homeowners and businesses. As the state's main overseer of California's electric grid, CAISO was concerned that record use of air conditions would threaten the state's energy supply.

2012年八月,當溫度飆升至華氏90多度,加州電力調度中心(CAISO)提出警示,促使住戶及商家節約能源。作為地區主要監督者的加州電力調度中心擔心過度使用空調設備會威脅到加州地區的能源供應。

Following up on the conservation request, Pacific Gas & Electric called its demand response programs into effect, asking its customers to reduce demand during peak afternoon hours. The call for action was a huge success. California residents and businesses reduced energy use by nearly 1,000 megawatts on the steamy afternoon of Aug. 2, helping to maintain grid reliability across the state.

呼應這項節能要求,太平洋煤電公司(Pacific Gas & Electric)宣布需量反應方案開始啟動,要求用戶在下午尖峰時刻減少用電需求。這項行動相當成功。加州居民和商家在八月二號用電尖峰下午減少了近1,000MW的電力需求,幫助維持加州地區電網的可靠度。

Of that total, more than half of the energy conservation (575 megawatts) came from customers enrolled in PG&E's voluntary demand response programs. PG&E customers participated in more than 10 demand response events during hot days last summer and fall.

整體來說,超過一半的能源節約(575MW)來自於自願參與太平洋煤電公司需量反應方案的用戶們。去年,從炎夏日至秋季這段期間,太平洋煤電公司的用戶參與了超過十次的需量反應事件。

PG&E details

It's easy to see why utilities are increasing their focus and investing more resources on demand response and energy conservation programs. The energy conserved on that one August afternoon had a major impact. The

4,100 large business customers who cut back on usage that day reduced peak demand by 475 MW, equal to the output of a major natural gas-fired generator.

太平洋煤電公司的詳情

很清楚地可以看出為何公共事業著重且投資更多資源在需量反應和節能方案。能源的節約使用能在八月下午起大作用。4100個大型商業用戶能在尖峰時刻減少用電475MW,相當於一台大型燃氣發電機的產能。

And the more than 155,000 PG&E residential and small business customers enrolled in the utility's SmartAC program, which allows PG&E to dial down their air conditioners during peak usage hours, reduced demand by another 100 megawatts. To put that in perspective, PG&E estimates that it would take about 800 acres of land filled with solar panels to produce that much power.

且超過155,000個太平洋煤電公司的住宅及小型商業用戶,登記參與公司的「智慧空調」(SmartAC)計畫,允許太平洋煤電公司在尖峰時刻抑低用戶的空調使用,減少了額外100MW的電力需求。展望未來,太平洋煤電公司估計要用800英畝土地廣的太陽能板來生產更多電力。

"Automated demand response programs work today to help customers to deliver quick and reliable reductions in energy use," said Andrew Hoffman, manager of demand response programs at PG&E. "We're also conducting pilot programs with other stakeholders to look into how demand response can provide load balancing needs when solar is ramping up or down throughout the day."

太平洋煤電公司需量反應方案的經理安德魯・霍夫曼表示:「需量反應自動化方案今日已成功幫助用戶快速且可靠的減少能源使用,我們也正與其他商業夥伴實施領航計畫,深入研究太陽能電廠在白天啟動或關閉時,需量反應如何能提供均衡負載需求。」

Demand response will become a bigger issue in the years to come in order to balance real time needs on the grid as solar and wind become a larger portion of the energy mix. California has one of the most aggressive renewable energy standards in the U.S., with a mandate to have one-third of its energy produced from renewable sources by 2020. The state is currently at 20 percent.

需量反應近幾年將變成一項重大課題,以便在太陽能以及風能變成供電大戶時即時均衡負載需求。加州的再生能源發展規模是美國數一數二,依據政策2020年再生能源比例要達到所有能源的三分之一,加州現在已經達成百分之二十。

With that goal in mind, PG&E signed up nearly 80,000 residential customers for its voluntary SmartRate program in 2012. The program offers customers with electric smart meters a discount on their summer electric bills when they trim energy use on high peak days, except on peak-demand days (no more than 15 each year) when rates jump 60 cents per kilowatt-hour during peak afternoon hours. PG&E has rolled out four million smart meters to its customers.

為了實現這個目標,太平洋煤電公司在2012年與將近80,000個自願加入「智慧電費」(SmartRate) 計畫的住宅用戶簽約。這項計畫給擁有智慧電表的用戶享有夏季電費折扣,讓用戶能在尖峰用電期間減少用電,但下午用電尖峰(每度電費漲幅達到60%,每年不超過15天)時刻除外。太平洋煤電公司已向用戶推出了四百萬個智慧電表。

Hoffman said that SmartRate customers reduced their peak energy use on those days by an average of 13 percent, saving an average of $27 over the course of the summer.

霍夫曼說:「智慧電費」的用戶平均減少他們的尖峰用電量的13%,整個夏天平均節省27塊美金電費支出。

This year PG&E hopes to add 20,000 new customers to the SmartRate program, boosting membership to over 100,000. While that represents a fraction of PG&E's total customers (about two percent saturation), the benefits are substantial when it comes to managing the electricity load. And, PG&E figures to rapidly expand the program, providing even more grid flexibility during hot summer months and increased overall conservation efforts.

今年太平洋煤電公司希望增加兩萬個新用戶加入「智慧電費」計畫,讓整個計畫用戶達到十萬人,雖然這只佔太平洋煤電公司所有用戶的一小部分(約2%飽和度),但對於電力調度與負載都有極大的好處。太平洋煤電公司意圖迅速擴大這項計畫,甚至在炎夏數月讓供電網絡靈活應變,增加更全面的節能成效。

While the SmartRate program is only put into action a dozen or so times a year, officials at PG&E and other utilities have noticed an interesting development; once consumers get a feel for the conservation efforts behind the program, they tend to extend peak usage conservation to their everyday lifestyle. So energy conservation efforts by many are extended from a few high temperature days in the summer to a year-round basis.

雖然「智慧電費」計畫一年只執行了十幾次,太平洋煤電公司的員工及其他電力公司注意到一個有趣的發展,一旦用戶感受到此方案所帶來的節能成果,他們往往在日常生活中會更注意節約能源。所以有許多人的節能成效從夏季用電尖峰的幾天一直延續到一整年。

PG&E reported that some of its customers have shaved $150- $200 a month off their electricity bills by limiting the use of appliances during peak afternoon periods. Hoffman said it's not uncommon for customers to get rid of extra refrigerators that they don't need and pay extra attention to make sure lights are turned off. Many customers also begin to track their electricity usage online after being exposed to the SmartRate program.

太平洋煤電公司的報告說,一些用戶透過在用電尖峰期減少電器使用,每個月已節省了150-200元美金電費。霍夫曼表示:用戶減少非必要性的冷凍庫使用,且更注意隨手關燈是件稀鬆平常的事。許多用戶在接觸「智慧電費」計畫後開始在線上追蹤他們的用電量。

SmartRate is the largest residential critical peak-pricing program in the country. There are larger time-of-use pricing programs for residential customers, "but we think it's impressive as a model of what can be accomplished, with strong customer support, once such programs are enabled by AMI," said Hoffman.

「智慧費率」是美國住宅尖峰時段收費的主要方案。對住宅用戶有較大的時間電價計劃。霍夫曼說:「我們認為這是個讓人印象深刻的例子,一旦啟用智慧電表基礎建設(Advanced Metering Infrastructure, AMI),就有廣大的客戶支持讓我們完成它。」

"It almost becomes a game for some people to see how much they can save," added Hoffman. "We only began marketing the program to customers last year, and we've seen strong growth by making people aware that they can save money by some very modest changes in their behavior. It also helps that it is a voluntary program."

霍夫曼說:對某些人來說這已經變成了一場節能競賽,我們去年才向用戶開始推廣這項計畫,但已讓人們意識到透過改變生活上的一些小舉動可以省錢。自願性的行動也有助於這項計畫的發展。

PG&E initially offered small incentive payments for signing up for SmartRate. The utility has also offered a year's worth of bill protection so customers could exit easily in case the program didn't work out for them.

太平洋煤電公司起初對於參加「智慧電費」計畫的用戶提供小額獎勵。電力公司也提供了為期一年的電費上限保證,萬一用戶認為這計畫不適合他們也可以很容易退出。

Austin Energy details

Austin Energy (AE) in Texas is taking demand response a step further by piloting Wi-Fi-enabled thermostats that allow the utility to remotely adjust thermostats by up to four degrees on hot days between June and September. Customers who sign up will receive an $85 rebate for each Wi-Fi thermostat they install as part of the Texas utility's Power Partner Thermostat Program.

關於奧斯汀能源公司

德州奧斯汀能源的需量反應措施朝未來邁進一步,透過裝設擁有無線網路功能的溫控器,讓電力公司在夏季7月到9月期間能遠距離遙控提升空調溫度達4度。對於簽約成為德州電力公司夥溫控器計畫的參與用戶,每裝設一個溫控裝置將得到85美金的折扣。

Scott Jarman, Austin Energy's Interim director of Energy Efficiency Services, said that 79 customers are enrolled in the pilot. Austin Energy has signed on with three vendors of Wi-Fi thermostats, and customers can choose whichever product they prefer. The utility hopes to sign up 50 customers for each vendor. Austin Energy has also accepted a multi-family housing unit into the program that will represent another 150-plus Wi-Fi units.

奧斯汀能源的節能服務代理總監,史考特・甲曼表示:有79個用戶加入這項計畫,奧斯汀能源與三家Wi-Fi自動調溫器供應商簽署合約,客戶能自由選擇喜歡的產品。電力公司希望每個供應商能與50位客戶簽署合約。奧斯汀能源也接受集合式住宅單位加入這項計畫,這意味著超過150個Wi-Fi設備。

Austin Energy has a goal of achieving 800MW of peak demand savings by 2020. While demand response programs will play a key role in meeting that goal, a new and innovative rate structure will also go a long way towards promoting greater energy conservation and energy efficiency. Austin Energy typically calls in about 12-15 demand response events a year, averaging about three hours, although Jarman says technology is allowing the utility to be smarter about the real window needed to reach peak demand energy saving goals. Sometimes, that results in a narrower two-hour time frame. Austin Energy does not currently offer peak pricing rates, although it does have a residential time-of-use option.

奧斯汀能源的目標是到2020年能達到800MW的用電尖峰抑制。需量反應措施對於實現這個目標將扮演一個關鍵角色,一個創新的費率結構,對於達到節能與提高能源效率目的也將會有很大的幫助。奧斯汀能源每年約有12-15個需量反應要求,平均三小時,但賈曼說:科技的運用開啟了一扇窗,能聰明地達到尖峰時刻節約用電的目標。有時僅需兩小時的用電尖峰抑制。奧斯汀能源不要求尖峰時刻高電價費率,但它確實有個住宅時間電價選項。

"We've design a program where customers with these thermostats can enroll in our DR program," said Jarman. "From a utility portal we can raise the temperature up by four degrees on a hot summer afternoon when we are calling in a demand response event.

賈曼說:我們已設計一個方案,這些擁有溫控器的參與用戶可以報名參加我們的需量反應計畫,從實質面來說,在我們要求需量反應時,可以在一個炎熱夏天的下午調高這些用戶的空調溫度達四度。

"When we know they are online, we can see the actual space temperature in the house and get feedback on whether the AC unit in that house actually went off. It gives us the assurance and the knowledge that the unit shut off, whereas with the current system we have no way of knowing if it really went off."

當用戶們在線上,我們就可以監視房子實際的空間溫度,得知並確認空調裝置是否被關閉的即時訊息,而使用目前的系統我們則無法得知裝置是否真的中斷了。

Once Austin energy is able to verify the functionality of the pilot project this spring, the utility hopes to open enrollment for additional customers with the participating vendors to assure increased participation for this summer. AE will also begin more demonstrations and testing with additional vendors.

一旦奧斯汀能源公司今年春天能證明這項試驗計畫的功能,電力公司希望開放更多客戶報名與廠商參加,以確保今年夏天能增加更多參與人數。奧斯汀能源也開始讓更多廠商參與實際測試與示範。

The utility will begin marketing the program to customers through Austin Energy Green Building, Home Performance with Energy Star, and other general marketing efforts. Lastly, AE will integrate the participating Wi-Fi thermostat vendors with the Demand Response Automation System (DRAS) pilot that it is participating in this summer.

透過「奧斯汀能源綠色建築」、「能源之星住宅表現」,與其他一般市場效能,電力公司將開始向用戶推銷這項計畫。最後奧斯汀能源將把Wi-Fi無線控溫器供應商與自動化需量反應系統(DRAS)整合起來,並在今年夏天啟用。

While residential customers represent a great opportunity for demand response programs, a recent research study produced by Pike Research, part of Navigant's Energy Practice, reveals commercial accounts represent a sweet spot for DR programs. Pike notes that the number of commercial facilities participating in DR programs worldwide will rise from fewer than 600,000 in 2012 to more than 1.4 million sites by 2018.

當住宅用戶代表需量反應措施的一個很好的機會時,根據納維根能源的一項最新研究,顯示商用客戶在需量反應計畫佔了更好的機會,派克指出全球參與需量反應的的商用設施將從2012年的60萬達到2018年的140萬個。

"Although DR programs are offered to a broad range of customers, the commercial sector offers a significant opportunity for growth in the DR market," said senior research analyst Marianne Hedin. "With a huge number of buildings and facilities accounting for a substantial amount of electricity consumption, the commercial sector represents a major underserved market."

雖然需量反應方案提供給廣大用戶,但商業部門對於需量反應市場提供一個重大的機會。資深研究分析師瑪莉安・海地說:「為數眾多的建築與設施意謂著大量的能源消耗,商業部門將會是一個重要的潛在市場。」

Hedin said that the increasing use of automated DR (ADR) and open standards-based communications capabilities is enabling utilities, grid operators, and curtailment service providers (CSPs) to not only offer DR to a much broader end user market, but also offer more sophisticated forms of DR programs, such as dynamic pricing and ancillary services.

海地說:「越來越多的需量反應自動化和開放標準通訊能力,使得公用事業,電網營運商與願意縮減電力的提供者(CSPs)不僅提供需量反應給更廣闊的最終用戶市場,也提供給更複雜型式的需量反應計畫,如動態定價與配套服務。」

The increasing deployment of smart metering installations, which are expected to pick up in the small and medium business market segment, will make it considerably easier for businesses and institutions to participate in the economic demand response market, where they can take advantage of price-responsive DR programs to obtain reduced rate structures.

增加智慧電表的安裝與發展,有希望帶給中小企業市場回溫,使得企業與機關參與具經濟性的需量反應市場變得更簡單,且利於從需量反應方案的價格回饋中獲得電費結構的調降。

DR represents a huge opportunity for utilities to increase peak demand savings. Consider that commercial buildings consume about one-quarter of all energy on a global basis. Pike Research estimates that during peak demand periods, commercial buildings account for 50 percent or more of peak loads in the U.S.

需量反應對於節約尖峰用電是一個重大的機會。考慮到商業建築消費佔全球基礎電力的四分之一,派克研究預估在尖峰用電時刻,商用建築佔全美用電負荷百分之五十以上。

John R. Johnson is a Boston-based freelance writer specializing in utility best practices, energy and technology topics.

(一) 以再生能源為未來能源供應之基石,提高2025再生能源佔比為20%,新增159億度電力,約可替代79.5%核四廠發電量。

(二) 加速老舊火力發電機組更新,確保均採最佳可行技術(BAT)效率機組,發電量增加238億度,每年可增加售電金額663.8億元。降低發電成本,每年可減少368億元的燃料支出,有助於穩定電價。減少燃煤電廠30%碳排放,兼顧環保與符合國家節能減碳計劃目標,約可替代119%的核四發電量,超越核四龍門電廠供電能力。

(三) 調整政策目標,將汽電共生業之裝置容量由2020年10GW提升至12GW,可減少電力負載需求66億度,增加供電量33億度,約可替代50.1%核四廠發電量,若提升廠商發電意願,供電能力將會更高。

(四) 抑低尖峰負載,減少平均負載差距,訂定85%負載率之KPI關鍵績效指標,降低2.5%尖峰負載,可減少電力設備投資,降低電費成本分攤,約替代約35%核四發電量。長期建議則應追求比照美國達到抑低電力需求7.6%之目標,預估可降低2,534MW電力需求,相當於替代93.85%核四裝置容量。

解核之策(一)(二)(三)(四)於未來五至十年內落實加總的效益,可替代342.45%之核四發電量,提高電力系統尖峰供電能力,確保供電無虞。如此不僅非核家園可達成,亦可改善台電多年負擔政府政策任務,電價無法反映成本,國營企業獨佔市場之弊病,逐步邁向電力自由化市場。

除了四項解核之策外,因美國開採頁岩氣技術突破,使得天然氣價格下降變為可能,依據中油天然氣事業部主任陳玉山估計,台灣取得頁岩氣的成本在每立方英尺10美元以下,和現在台灣天然氣成本約16美元相較,至少有四成差距。本研究基於天然氣價格可望獲得降低之預期下,另提出兩種核四龍門電廠替代方案供參。

上述四種解核之策,雖係以解決核電爭議為出發點,但無論核四商轉與否,落實實施的結果都將有助於我國電力政策目標之達成,四種解核之策與兩項核四替代方案均可全部、單獨或分階段實施。

知名雜誌今周刊於840期特別報導頁岩氣帶動能源革命的國際趨勢,摘錄部份重點內容於后,讀者若有興趣觀閱全文可上今週刊官網,或上網連結宜蘭人文基金會網站點選非核圖書館以電子書形式閱讀(特別致謝今周刊免費提供)。

本研究基於天然氣價格可望獲得降低至少四成之預期下,另提出兩種核四龍門電廠替代方案供參酌。

一、 桃園大潭電廠提升發電量方案

台灣燃氣火力發電廠及天然氣接收站簡介

台電公司現有燃氣電廠計有興達、南部、大林、通霄及大潭等5座發電廠,南部、大林及通霄等發電廠部份機組早期為燃油發電,為配合政府推廣天然氣之政策,部份機組由燃油發電改為燃氣發電或增建燃氣機組。另興達發電廠因鄰近永安LNG接收站,亦增建燃氣機組,上述這些機組均由中油之永安LNG接收站供氣;而新建之大潭電廠則由中油之台中LNG接收站供氣。100年台電燃氣機組裝置容量達1,050萬瓩,佔台電公司總裝置容量32%,但因燃氣發電成本較高,在經濟調度原則下歸屬中、尖載發電,故其燃氣機組發電量僅佔台電總發電量24%。100年台電公司發電用天然氣用量約682萬公噸,約佔全台用氣量60%,民營燃氣電廠(IPP)用氣量則佔20%,亦即發電用天然氣用量佔全台用氣量80%。而依據政府之新能源政策,將提高潔淨能源(如再生能源、天然氣等)之開發,因此未來天然氣需求量將會逐年增加。

為滿足未來可能增加的電力需求,若可結合比目前至少低四成燃料成本之頁岩氣,則單就大潭電廠容量因數提升後當作基載電源的發電量變化,便可提供相當一座核四的發電量。但須注意原尖載電源若轉為基載電源後,尖峰用電時間的備轉容量是否充足,加上大潭電廠對外只有兩條345KV超高壓輸電線應需再加強線路鋪設。此外複循環機組的氣渦輪機一定運轉時數就要檢修或大修,容量因數會降低。

本方案優點:

• 提供與核四相當之發電量

• 建廠設備費用為零元

• 增加發電量可降低折舊成本

• 可與美國頁岩氣革命結合,突破亞洲以JCC日本原油雞尾酒定價之高成本限制,獨立從美國進口低廉液化天然氣,降低燃料成本至少四成。

配套措施:

• 需增加現有LNG液化天然氣接收量,興達或台中無法容納或擴充時,應重新啟動大潭接收站建設計畫。

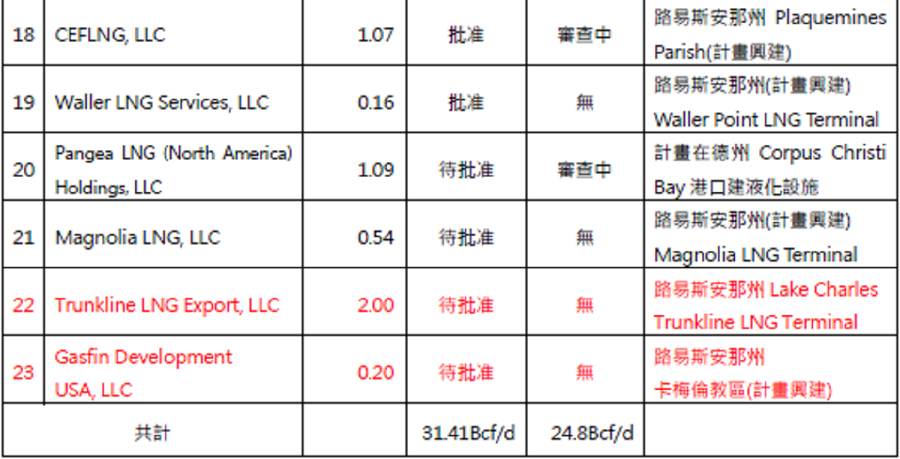

• 美國政府已通過路易斯安那州SabinePassLNGTerminal港口頁岩氣出口方案,其他尚有16個港口申請出口頁岩氣正加速審查中。

(一) 提供與核四相當之發電量

桃園大潭電廠廠址位於桃園縣觀音鄉大潭村,佔地約102公頃。93年12月24日正式成立,目前總裝置容量438.42萬瓩,共裝置6部機組,第1、2部機組採油氣雙燒,後4部機組採純燒天然氣。94年開始營運,為台灣北部地區最大單一電廠,次於台中發電廠居台灣第二位。

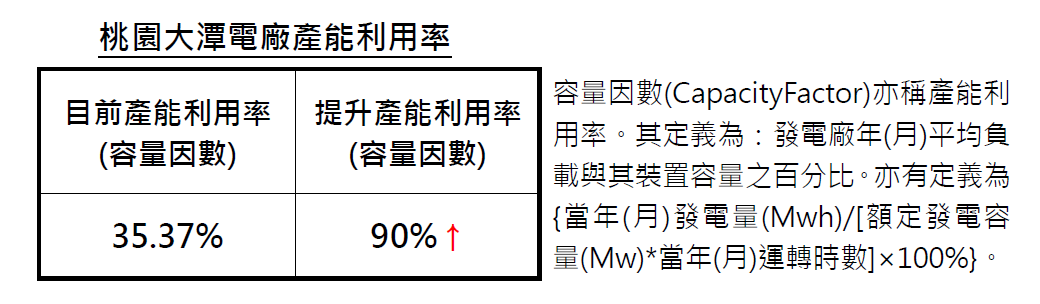

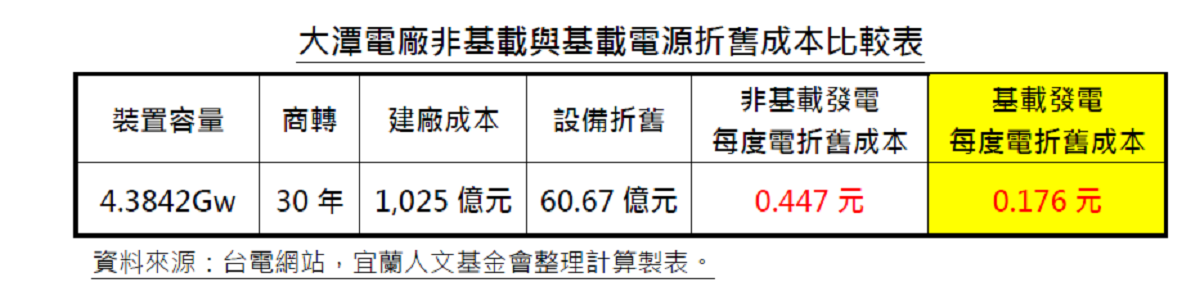

以大潭電廠為例,台電於桃園大潭建設之複循環燃氣發電廠目前歸屬非基載電源,全年容量因數僅有35.37%,意即一年的時間裡,大潭電廠僅發電約三分之一的時間(以小時計非以天數),其餘都屬閒置狀態。若將大潭電廠從非基載(調度尖峰負載)電源變更為基載(全年發電)電源,全年容量因數提升為90%,則全年毛發電量可由13,582.47百萬度提升為34,565.03百萬度,增年毛發電量20,982.33百萬度,幾與核四廠裝置容量2.7GW,基載年毛發電量21,286.8百萬度相當(2.7GW*24h*365d*90%容量因數)。

(二) 建廠設備費用為零元

桃園大潭電廠於94年開始營運,其全年產能利用率僅有35.37%,將該電廠由非基載變更為基載電源,提高電廠產能利用率為90%,不需再投資電廠硬體設備,建廠設備費用為零元。

桃園大潭電廠:建廠費用0元

• 說明:僅由非基載變更為基載,不需再投資電廠硬體設備。

核四龍門電廠:續建可能尚須1,526.2億元

• 說明:以NEI各種電力技術成本2015預估核四最終建廠成本為4365.2億元,已投資建廠費用2,839億元,推估尚需1526.2億元。

(三) 增加發電量可降低折舊成本

桃園大潭電廠:

• 說明:大潭電廠的建廠成本為NT1,025億元,每年利率為2%,天然氣發電廠30年除役,每年發電設備折舊總額NT60.67億元。 (1,025億元*1.02(29次方))/30年非基載發電每度發電設備折舊成本NT0.447元(60.67億/13,582.77百萬度)基載發電每度發電設備折舊成本NT0.176元(60.67億/34,565.03百萬度)

核四龍門電廠:

• 說明:核四龍門電廠的折舊成本係於電廠完工併聯發電起算,成本無變動。

(四) 可與美國頁岩氣革命結合,突破亞洲以JCC日本原油雞尾酒定價之高成本限制,獨立從美國進口低廉液化天然氣,降低燃料成本。

101年12月6日,由經濟部能源局指導、中油公司主辦之「天然氣及頁岩氣國際研討會」在中華經濟研究院蔣碩傑國際會議廳舉行,由中油公司董事長林聖忠擔任主席、經濟部次長杜紫軍開幕致詞,並邀請艾克森美孚(Exxon Mobil)、殼牌(Shell)、中國石油探勘與生產公司(Petro China Exploration & Production Company)、東京電力(TEPCO)、伍德麥肯茲(Wood Mackenzie)及台灣綜合研究院(TRI)等國際能源巨擘之專家與顧問,與國內知名能源經濟研究機構,以全球的角度,共同探討天然氣及頁岩氣的未來發展策略。

中油表示,在國際節能減碳趨勢及國內能源政策提升潔淨能源配比下,提高天然氣的應用趨勢已蔚為風潮。日本於2011年3月11日發生福島核災後,全球重新檢視發展核電的安全性,並開始思考使用同屬潔淨能源之天然氣發電之必要性。目前日本、南韓、台灣於國際間採購液化天然氣(Liquefied Natural Gas, LNG)的規模,以2011年為例,分別約為7,800萬噸、3,600萬噸、1,200萬噸,合計約佔全球LNG貿易53%,且未來均有增購之趨勢,因此,亞太地區仍將為世界LNG需求的主要市場。

在供給方面,除了卡達、馬來西亞、澳洲等3大LNG生產國之外,近期頁岩氣的大量生產,亦讓各國開始思考其對現在天然氣市場的影響。因開採技術進步及持續投入,目前美國國內頁岩氣供給量大幅增加,致HenryHub管道天然氣(PipelineNaturalGas,PNG)現貨價格降至3美元/mmBTU左右;頁岩氣的大量崛起,致美國未來將價格較為低廉的天然氣出口至亞洲地區的可能性大增,勢必對天然氣市場的供需及價格產生一定程度的影響。

天然氣是化石燃料中排碳量最低,也是未來最可能被廣泛利用的能源之一。在亞太地區對能源需求增加的情況下,LNG交易量與日俱增,日本身為全球最大LNG進口國,為設法替代核電廠陸續停止運轉之發電缺口,自福島核災後大量搶購LNG現貨,致LNG現貨價格逐步攀升;未來如何以便宜的價格取得LNG,確保能源之穩定供應,將成為各國關注焦點。

燃料成本

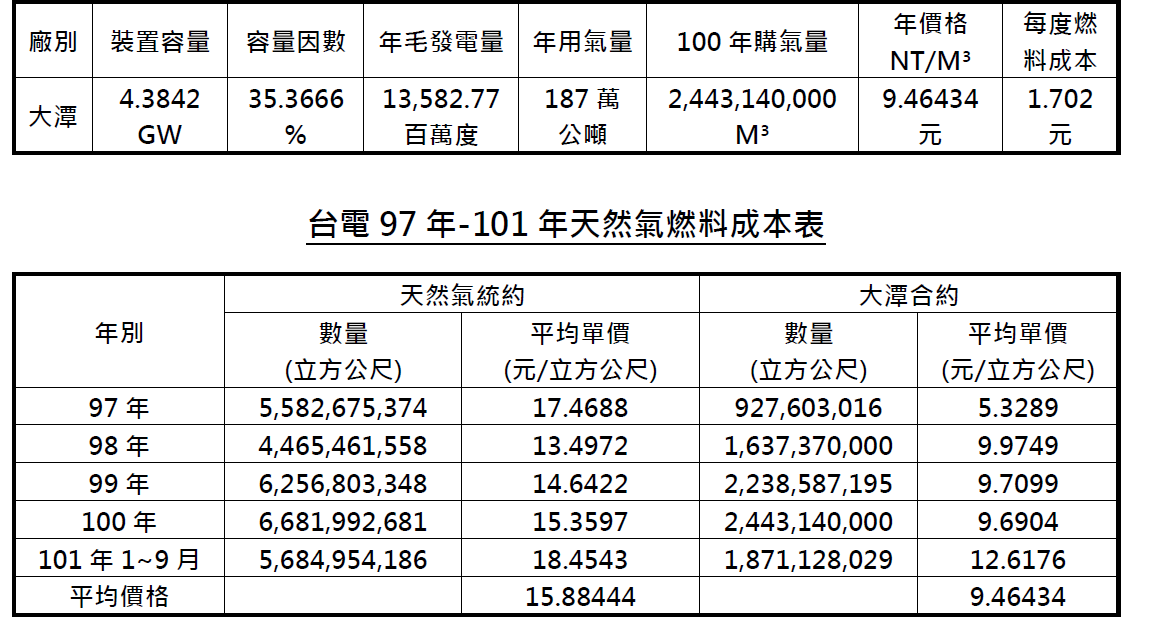

桃園大潭電廠:每度燃料成本NT1.702元

u 說明: 每度發電燃料成本: (NT9.46434元*2,443,140,000m³)/13,582.7百萬度

核四龍門電廠:每度燃料成本NT?元

• 說明: 根據2010年美國聯邦能源管理委員會(Federal Energy Regulatory Commission, FERC)的報告,核能電廠的燃料費U.S.$0.00668/Kwh,換算新台幣每度0.2004元。 另依據 The Economicsof Nuclear Powerby World Nuclear Association, December 2012: 是以每公斤核燃料棒的價錢(2011年每公斤2,770美元),產生360,000Kwh(度)的電力計算,等於核燃料費US$0.0077/Kwh(度),換算新台幣每度0.2233元。

核四計劃可行性研究報告中以25年均化成本提列燃料費為每度0.311元。

依據台電100年決算書核能發電費用明細表(P112-113)中,提列材料及用品費(含燃料),決算61億9995萬9,889元。

然而,在決算書中的資產負債表(P80)中,卻提列100年度(核子燃料)342億2317萬6,992元,99年度亦提列超過300億之核子燃料,令人費解。

61億9995萬9,889元與342億2317萬6,992元,兩者相差280億2321萬7103元。再以100年核能發電量405.2億度分別計算每度電的燃料成本:兩者相差5.52倍!

二、 核四改裝天然氣發電廠方案

台灣核四廠轉換成火力發電廠之可行性初研Feasibility Study of Converting #4 Nuclear Power Plant in Taiwan to a Fossil-Fuel Plant

作者:郭國榮先生1

中文翻譯:宜蘭人文基金會

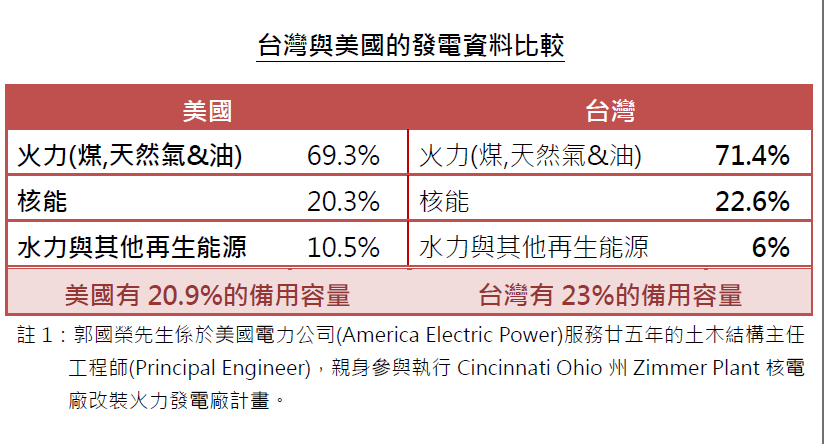

Sources of Electricity in U.S. and Taiwan

U.S.Coal 44.9%, Gas 23.4%, Nuclear 20.3%, Hydro 6.9%, other renewable 3.6%, Petroleum 1%.

TaiwanFossil fuel (coal, gas & oil) 71.4%, Nuclear 22.6%, Hydro and other renewable 6%. There is a 23% reserve power in Taiwan today.

U. S. nuclear power plants conversion to fossil-fuel powerplants

美國核能發電廠轉換火力(化石燃料)發電廠

A fossil-fuel power plant is a power plant that burns fossil fuels such as coal, natural gas or oil to produce electricity. Most fossil-fuel plants are designed on a large scale for continuous base load operation. In many countries, such plants provide most of the electricity used.火力發電廠是一種以燃燒化石燃料如煤、天然氣或石油來產生電力的電廠。大部分火力發電廠為了使基載電源運轉供應不間斷,他的規模都很龐大。在很多國家,這類的發電廠提供了大部分所需的電力。

Following the 1979 nuclear power plant accident at Three Mile Island, several nuclear power plants under construction in the U. S. were shut down, and two of them were converted to fossil-fuel power plants. One was converted to a coal fired power plant -Zimmer Plant, Ohio and the other one was converted to a gas fired power plant -Midland Cogeneration Facility, Michigan.在1979年三哩島核災事件發生後,美國幾座還在建造的核電廠被關閉,且其中有兩座核電廠被轉換成火力發電廠。分別是改裝成燃煤發電的俄亥俄州Zimmer電廠;以及改裝成天然氣的密西根州MidlandCogenerationFacility米德蘭汽電共生廠。

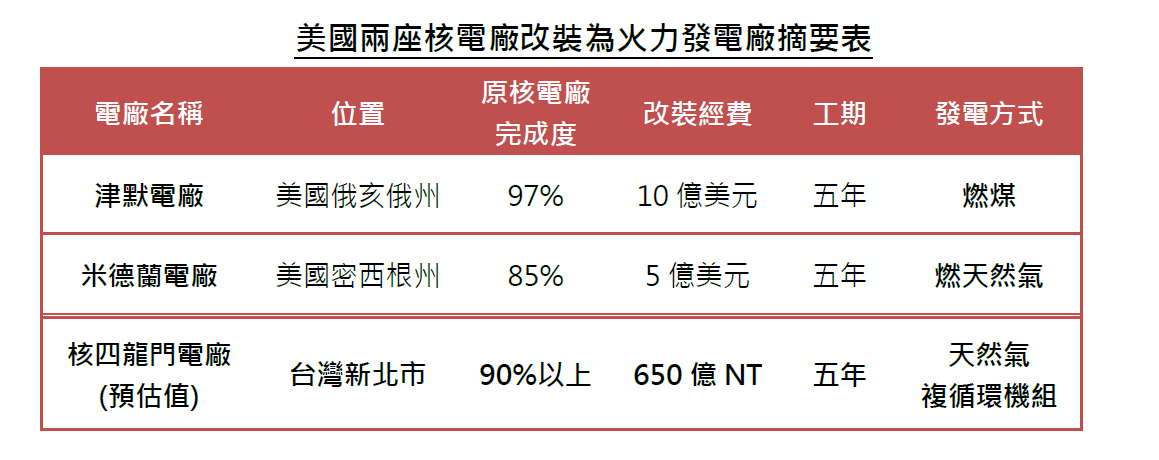

Zimmer Coal-Fired Power Plant Conversion -Moscow, Ohio.It was originally designed as a single unit 800 Megawatts (MW) boiled water type nuclear reactor. In 1984, the nuclear project was terminated at over 95% completion. American Electrical Power (AEP) and other joint owners invested over $1 billion U.S. dollars to convert it to coal-fired generation. The project involved engineering, design, and project & construction management by AEP, starting in 1986 and completed in 1991. It was the world’s first nuclear-to-coal power plant conversion. It generates 1300 MW electricity, also was the largest single unit coal-fired power plant in U.S.Zimmer燃煤發電廠的改建—俄亥俄州,莫斯科市原始設計為單一座800Mw的沸水式核子反應爐。在1984年,這個核電廠的完成率已經超過95%。美國電力公司(AEP)和其他投資人投資了超過10億美金,用來將這個核電廠改建成燃煤發電廠。這個計畫由AEP主導,包含工程、設計、預估與建造管理等,於1986年開始動工,並在1991年完工。這是全世界第一座核電廠改建成燃煤發電廠,它能發電1300Mw的電力,並且他是美國最大的單一燃煤發電廠。

Midland Cogeneration Facility -Midland, Michigan.It was originally designed as a nuclear power plant with twin pressurized water reactors. In 1984, the project was terminated at 85% completion after 17 years and $4 billion US dollars investment. Fluor Engineering (my former employeer) converted the unfinished plant to a combined-cycle, natural-gas-fired cogeneration facility, starting in 1986 and completed in 1991 at a cost of $500 million. The gas turbines generated a nominal 1035 MW electricity, and the steam turbines added approximately 335 MW electricity. It also produces annual average of 629,000 pounds per hour of industrial steam for near by Dow Chemical. It was the first of its kind and thelargest cogeneration project in U.S.

米德蘭汽電共生廠-米德蘭市,密西根州原始設計為兩座壓水式反應爐。在1984年,這個核電廠的建造計畫在經歷了17年的建造與40億美金的投入後,已經完成了85%。FluorEngineering(福陸工程公司)將這座未完成的核電廠,改建成複合循環與天然氣的汽電共生發電廠。這個改建在1986年開始並於1991年完工,總共花費了5億美元。其中,氣體渦輪發電機宣稱可發電1035Mw,蒸汽渦輪發電機還可增加約335Mw的電。他同時也生產了年平均為每小時62萬9,000磅的工業用蒸氣給鄰近的DowChemical陶氏化學公司。這是這類形式改裝的第一個案例,也是美國最大的汽電共生計劃。

#4 Nuclear Power plant in TaiwanThere are three existing nuclear power plants (six nuclear power reactors) in operation in Taiwan today.

• Chinshan 1 and 2, New Taipei City -Boil Water Reactor , each generating 604 MW electricity, started up in 1978 and 1979, licensed to 2018 and 2019 without the license extension.

• Kuosheng 1 and 2, New Taipei City -Boil Water Reactor, each generating 948 MW electricity, started up in 1981 and 1983, licensed to 2021 and 2023.

• Maanshan 1 and 2, Pingtung County-Pressure Water Reactor, each generating 900 MW electricity, started up in 1984 and 1985, licensed to 2024 and 2025.

台灣的核能發電廠現今,台灣有三座核能發電廠(六座核子反應爐)正在商轉中。

• 位於新北市的金山核能發電廠(核一)1號機、2號機—為沸水式反應爐,每一個反應爐能生產604Mw的電。兩個反應爐分別在1978年與1979年開始運轉,服役至2018年與2019年,不會延役。

• 位於新北市的國聖核能發電廠(核二)1號機、2號機—為沸水式反應爐,每一個反應爐能生產948Mw的電。兩個反應爐分別在1981年與1983年開始運轉,服役至2021年與2023年。

• 位於屏東縣的馬鞍山核能發電廠(核三)1號機、2號機—為壓水式反應爐,每一個反應爐能生產900Mw的電。兩個反應爐分別在1984年與1985年開始運轉,服役至2024與2025。

Two 1350 MW Advanced Boiling Water Reactors under construction at Lungmen, New Taipei City, with GE nuclear reactors and Mitsubishi steam turbines.

兩座核子反應爐1,350Mw的先進沸水式反應爐正在龍門核能發電廠(核四)建構中,此電廠位於新北市,是由美商GE承包反應爐、日商三菱承包蒸汽渦輪機。

The Fukushima Daiichi nuclear power plants in Japan crippled after the devastating March 11 earthquake and tsunami. The explosion and leakage of nuclear radiation have forced the Japan government to evacuate millions of people. Every industry and fuel has its own risk of fire or explosion due to human operation error or natural disaster (earthquake and tsunami). However, there is no comparison to the impact of a nuclear disaster in terms of impacted area and population, and time duration. There is no perfect, risk-free solution for the nuclear power plant conversion. It is up to the study and discussion of cost, risk and environment impact.

Based on my nuclear power plant conversion experience in the U.S., I would recommend not loading nuclear fuel rods to the new plant, and converting it to either coal or LNG fossil-fuel plant. We should also gradually retire all three existing nuclear power plants by 2025, based on the original retire schedule without life extension.

日本福島核能發電廠在311大地震與海嘯的破壞後已不堪使用,反應爐的爆炸與輻射外洩,已迫使日本政府撤離上百萬的居民。每一種工業或燃料都有因人為操作不當或大自然災難(地震和海嘯)而導致起火或爆炸的風險存在。然而,無論是影響面積、人口與持續的時間,沒有任何的災難可以跟核災相比擬。核電廠的轉換並沒有完美、零風險的解決辦法,這還是要仰賴於預算花費、風險、環境影響等研究與討論。

根據我在美國將核電廠轉換的經驗,我會建議新的核四廠,不要將核燃料棒安裝上去,並且將這個核電廠轉換成燃煤發電廠或者是液化天然氣發電廠。我們應該在2025年前,根據他們建造時預定的役期,逐漸地將現有的三座核電廠除役而不再延役。

ConvertingtoCoal-FiredPlant轉換成燃煤發電廠的計劃

Scopeofwork工作範圍

The following new systems need to be added, modified or removed for the conversion.為完成轉換計劃,以下這些新的系統必須增加、或修改、或移除。

• Mothball nuclear reactor and its containment building.反應爐的封存,還有放至此反應爐之建築。

• Install new coal unloading, transfer and storage system to feed the coal into the boiler.安裝新的裝卸、轉換、與儲存燃煤的系統,來將燃煤送進鍋爐裡。

• Add new boiler including pulverized coal system and furnace to produce heat and steam to feed into steam turbines.安裝新的鍋爐,包含了燃煤的制粉系統與加熱爐,用來產生熱能與蒸汽,以利用蒸氣推動渦輪發電機。

• Modify steam turbines and generators if required.以需求面,修改蒸汽渦輪與發電機。

• MaintainCondenser.保留(維護)冷凝器。

• Addednewstack.增加新的煙囪。

• Install clean coal technology equipments:-Flue Gas Desulphurization (FGD) system to remove Sulfur Dioxide (SO2), a majorcause of acid rain.-Selective Catalytic Converter (SCR) to lower Nitrogen Oxide (NOx) , a cause of ground-level ozone.-Electrostatic Precipitator to remove particulates that aggravate asthma.

• 安裝煤炭淨化技術設備:-安裝排煙脫硫系統,將廢氣中、造成酸雨主因的二氧化硫過濾。-安裝選擇性觸媒轉化器,以降低廢氣中的氮氧化物,以防止氮氧化物受光照產生的光化學反應,生成地表的臭氧,影響人體健康。-安裝靜電除塵器,去除使氣喘惡化的微粒。

• Bottom ash waste handling system and ash storage landfill.安裝爐底除灰塵系統與儲灰場。

Prosandconsofcoal-fired燃煤電廠的利弊:

• Taiwan hasvery limited resources and domestic coal production stopped in 2000. Australia, Indonesia, Russia, Colombia and South Africa are five major coal exporting countries in the world.台灣資源匱乏,並且至2000年起,停止國內的煤炭生產。而全世界主要的五個煤礦出口國為澳洲、印尼、俄羅斯、哥倫比亞與南非。

• Lower fuel cost, safer transportation.煤燃料原料價格較低,運送的過程也較無安全顧慮。

• Higher initial construction cost for converting nuclear to coal-fired plant.將核電廠轉換成燃煤電廠,一開始需投入較高的資金來建造。

• Much larger space would be needed to build coal unloading, transfer and storage system.安裝這個裝卸、轉換、與儲存燃煤的系統,需要更大的空間。

• Additional pollution control equipments, such as FGD, SCR and Electrostatic Precipitator, etc., are required.需要安裝新的污染防治設備,如煤炭淨化技術設備(FGD)、選擇性觸媒轉化器(SCR)、與靜電除塵器等。

• Coal combustion result in two times amount of CO2 emissions than natural gas.煤燃燒會生成的二氧化碳量,是燃燒天然氣的兩倍。

• Carbon capture and storage emissions are not expected to be available on a commercial economically viable basis until 2025. AEP is working with Department of Energy (DOE) for high pressure CO2 underground injection in one of their plants.在2025年前,將排放的碳收集儲存等方法,在商業經濟上可行的基礎上,都是不被看好的。美國電力公司(AEP)正與能源部(DOE)討論,在其中的某一個電廠,用高壓將二氧化碳噴射壓入地底。

• Huge land fill area would be needed to store mercury-containing fly and bottom ash from the boilers.這些來自於鍋爐、飄散或者存在於爐底的含汞灰塵,需要很大的土地來掩埋。

Converting to LNG ( Liquefied Natural Gas) -Fired Plant轉換成液化天然氣發電廠的計劃

Scopeofwork工作範圍

The following new systems need to be added, modified or removed for the conversion.為完成轉換計劃,以下這些新的系統必須增加、或修改、或移除。

• Mothball nuclear reactor and its containment building.反應爐的封存,還有放至此反應爐之建築。

• Install new LNG tanker gas unloading, transfer and storage system to feed the gas into the new gas turbines.安裝新的液化天然氣槽,用來裝卸、轉換、與儲存天然氣,來將天然氣送進新的氣體渦輪機裡。

• Install new gas turbines, each having its own heat recovery steam generator and stack. The steam is to becollected and supplied to existing steam turbines.安裝新的氣體渦輪機,內容包含循環熱蒸汽發電機與煙囪,收集蒸氣並供應蒸汽發電機發電。

• Modify steam turbines and generators if required.以需求面,修改蒸汽渦輪與發電機。

• MaintainCondenser.保留(維護)冷凝器。

l MaintainCondenser.保留(維護)冷凝器。

Prosandconsofgas-fired天然氣電廠的利弊:

• Abundant LNG supply in the Pacific Rim countries, such as Indonesia, Malaysia, Australia, Brunei, and Middle East countries, such as Qoatar, Oman, Nigeria and UAE.幾個天然氣供應國為環太平洋的印尼、馬來西亞、澳洲、文萊,和一些中東國家如卡塔爾、阿曼、尼日、阿拉伯聯合大公國。

• Lower initial construction cost for converting nuclear to gas-fired plant. Based on U.S experience, it’s around 60% of the nuclear to coal-fired conversion cost.將核電廠改成天然氣電廠,一開始的建設所需要的資金較少。美國的經驗是,將核電廠改成天然氣發電廠,會比轉成燃煤發電廠省約60%左右。

• Lessspaceneededthancoal-firedplant.所需要的空間比燃煤發電廠少。

• Less pollution, around 50% of CO2and 30% of NOXemission compared to coal-fired plant, almost zero SO2emission.天然氣發電廠產生的汙染比燃煤發電廠少,大約能減少50%的二氧化碳、減少30%的氮氧化物,而且幾乎沒有二氧化硫的產生。

• No land fill required for the fuel by-product waste.不需要掩埋場來處理燃料廢物。

• Higherfuelcostthancoal天然氣燃料的費用比燃煤發電機來的高。

Midland米德蘭核電廠改裝補充資料

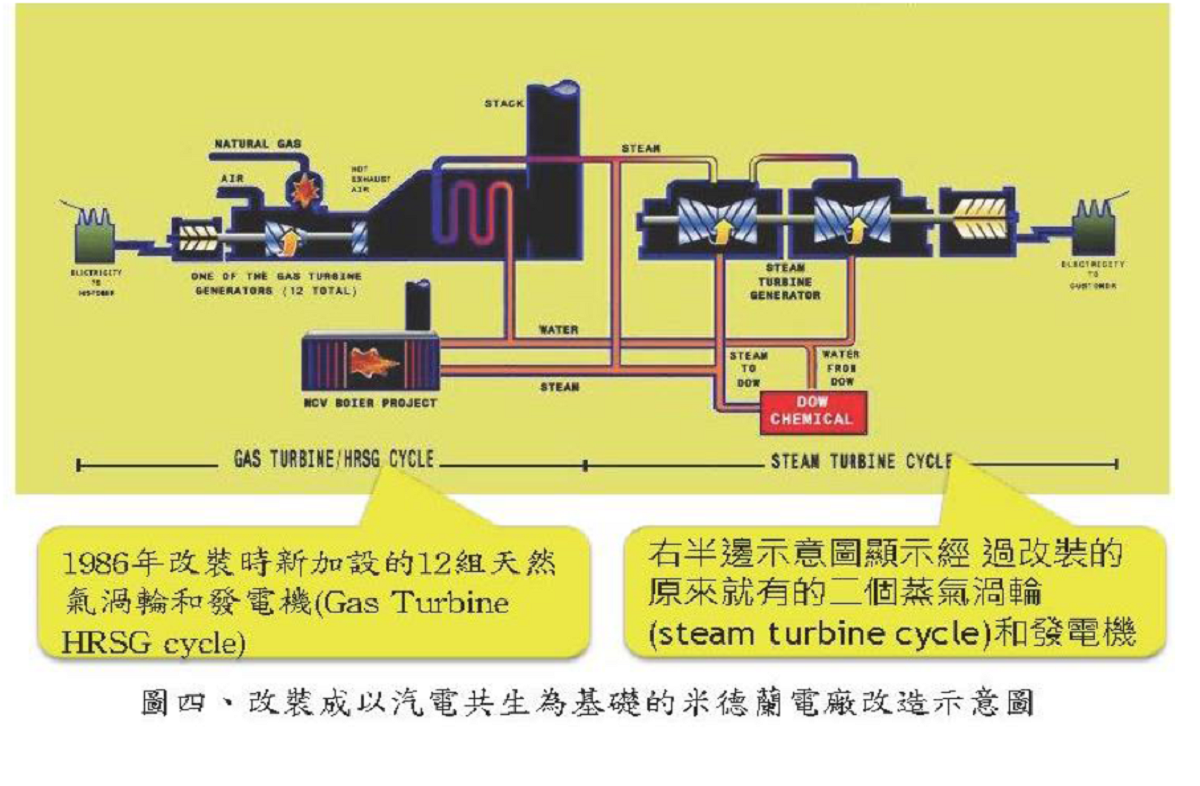

原來的Midland核電廠在經過17年,40億美金的投資,在1984年已經完工85%下停工,原來有二個800Mw壓水式核能反應爐。1986年改造成天然氣渦輪聯合循環發電的氣電共生廠(Natural-Gas-Fired,Combined-CycleCogeneration),於1991年完工,花費5億美元。生產1,035Mw的天然氣電力(gasturbinegeneration)和335Mw的蒸氣電力(steamturbinegeneration),另外每小時生產629,000磅的工業用蒸氣供給鄰近的Dow化學工廠。2002年,廠方將一個84頓重而從來沒有用過的核反應堆容器封頭(nuclearreactorvesselhead)移除,賣給鄰近其他核能電廠。

附在下面的是廠方在網路提供的示意圖和資料,顯示左半邊是在1986年改裝時新加設的12組天然氣渦輪和發電機(GasTurbineHRSGcycle)。右半邊示意圖顯示經過改裝的原來就有的二個蒸氣渦輪(steamturbinecycle)和發電機。利用左方天然氣渦輪高溫高壓燃燒發電後的約華氏1000度餘熱,注入水產生蒸氣供給右方示意圖的原有的蒸氣發電。這是改裝成氣電共生為基礎的Midland廠改造示意圖。做為核四改裝的參考。

這個核能電廠的原設計發電量是1,600Mw(2個800Mw核能反應器),現在平均發電1,370Mw,最高可達1,560Mw,相當於原來核電的發電量。根據這個紀錄,保守估計改裝時程約需5年時間從工程評估起到設計、施工、運轉。工程可能在650億台幣上下,不包括運送液化天然氣碼頭和輸送到電廠的天然氣管線,新建液化天然氣接收站約300億元,或將管線從林口接駁到核四貢寮鄉,經費應僅有數十億元,但詳細數字仍有待細部規劃評估後才能準確預估。

下述為天然氣發電對環境的影響:

請參考下列所附,根據歐洲環保署(EEA)對火力發電所產生空氣汚染的統計數據。

(一) 二氧化碳(CO2)排放引起溫室效應和地球暖化。天然氣電廠二氧化碳排量約為燃煤廠的一半,約排放202公斤/百萬瓦小時(kg/Mwh),核四原設計為二座1,350Mw電廠,同時用天然氣發電2,700Mw,每小時會排放545,400公斤二氧化碳。美國電力公司,AmericanElectricPower(AEP)和美國能源部合作,將一個1,300Mw燃煤電廠所排放的二氧化碳用高壓注入和存放於幾公里深的地層。還在測試和觀察階段,還沒有商業化。

(二) 二氧化硫(SO2)排放會產生酸雨,酸化土壤和河川。不像燃煤,天然氣發電排放的二氧化硫量微乎其微,沒有這方面的問題。

(三) 氮氧化物(NOX)排放會產生酸雨和溫室效應。天然氣發電排放的NOX約為燃煤廠的三分之一。如同燃煤和油的火力發電,可加裝SCR(SelectiveCatalyticReduction),用尿酸(Ammonia)來分解,可減少70%至95%的NOX。

(四) Particulatematter(顆粒浮沉物)引起呼吸氣道的問題,如氣喘和

肺部毛病。天然氣發電幾乎不會產生Particulatematter,不像燃煤發電。

上述為天然氣發電和空氣汚染的因果和因應之道。

根據美國的紀錄和經驗,在此我要加強一點改裝核能成燃煤和天然氣的最大不同點:

(一) 燃煤改裝時廢置核能反應爐,加裝燃煤鍋爐來代替核能反應爐,產生水蒸氣來推動原來的蒸氣渦輪機(SteamTurbine)和發電機(Generator)發電,通常可保持原來核能廠設計的蒸氣渦輪和發電機的能量,甚至提高。在Ohio卅的ZimmerPlant,我們從原先的800Mw改裝提高到1300Mw的發電量。

(二) 天然氣改裝時也同樣廢棄核反應爐,加裝好幾組新的天然氣渦輪和發電機來產生大部份的電力,再引用天然氣渦輪機(gasturbine)產生的多餘熱氣來產生水蒸氣,然後再引用到原有的蒸氣渦輪機和發電機來發小部份的電,沒有充份用到原設計的能量。Midland廠是加裝12部的天然氣機組來產生1035Mw電力,而原有的水蒸氣(steam)機組只發335Mw的電力。這只是一個方案,我個人認為並不是所有設計非如此比例不可,需要個案評估

核四廠改裝天然氣發電廠經濟成本分析

1984年美國於發生三浬島核災後,將兩座已接近完工的核能發電廠分別改裝成火力發電廠,其中Zimmer津墨改燃煤電廠,Midland米德蘭改燃天然氣的汽電共生廠,兩座發電廠分別自1986年動工而於1991年完工,歷時五年。26年前美國在毫無經驗下改裝核電廠僅需要五年時間,26年後的台灣若欲改裝核電廠,在已有經驗且工程技術革新的今日,依據實際參與改裝的美國電力公司主任工程師郭國榮先生最保守的預估,將核四改裝為天然氣發電廠,包含工程、設計、預估與建造管理等至多亦不超過五年時間,完成後正好與核一廠除役時程相連接。

註:

1. 本文亦諮詢日本三菱重工顧問Jeffrey先生的工程技術意見:Jeffrey表示天然氣發電機組採模組化建置,預估在純工程技術因素考量下,不超過兩年便能完工。

2. 台灣大潭天然氣發電廠在2004(93)年1月豎立起第一支的廠房基椿,非常快速在次2005(94)年5月及8月#1號及#2號複循環機組之氣渦輪機首次併聯成功,整個工程從基樁豎立起至併聯發電亦不過一年又八個月,當可證實改裝天然氣發電廠的時間效率非常快速,台灣已有能力能於兩年內完成。

核四改裝天然氣成本計算:以美國米德蘭電廠為例。

發電1,560Mw,花費U.S.$500million(五億美金),改裝2座米蘭蘭電廠等同發電量3,120Mw,超越台灣核四2,700Mw。因此計算基礎係以26年前美國改裝兩座米蘭蘭電廠的成本為基礎,意即約需10億美金。

計算公式

◊ 2012年11月5日,美金兌換台幣為29.262元,通貨膨脹每年3%,以2013年開始建造為基礎共27年,1.03的27次方等於2.22128900557015

◊ 5億*2.221=1,110,500,000=11億1,050萬美金

11億1,050萬美金*2座=22億2,100萬美金

22億2千1百萬美金*29.262元(匯率)=649.99億元

◊ 以27年來平均每年通貨膨脹率3%,2013年開始更改核四為天然氣廠,總共大約需U.S.2.221billion($50

另因設置天然氣發電廠需另行以現有LNG管線由林口接續至貢寮,或新設LNG液化天然氣接收站,本文摘要說明:

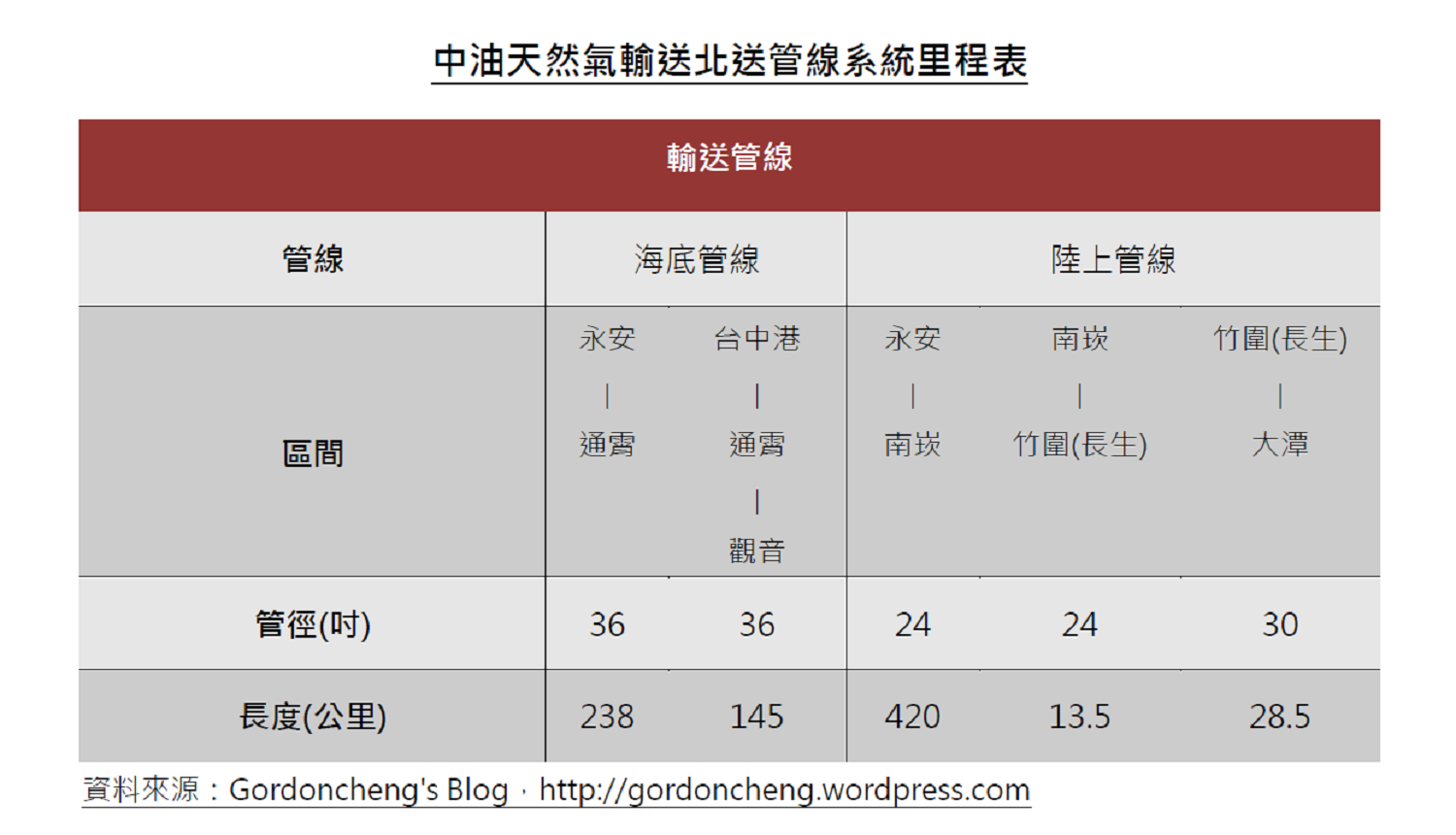

♦ LNG接收站設置係為具生產力的投資而非天然氣發電的成本負擔依據「2009-2013年中國LNG(液化天然氣)冷能利用研究報告」,約零下162攝氏度的LNG由液態氣化為天然氣時會釋放大量冷能。據測算,每噸LNG氣化過程相當于釋放830兆-860兆焦耳的冷能,將這大量的冷能進行回收,可以用于發電、化工等諸多領域,產生巨大的經濟效益。同時,在LNG冷能開發使用過程中幾乎沒有任何污染物排放,是一種綠色環保能源。一個300萬噸/年的LNG接收站扣除消耗于高壓外輸氣體的壓力能后可利用的冷功率為76兆瓦,折合電能約10億千瓦時(度)電,若以售電價格每度2.89元計算,一年可售電28.9億元。台灣的核四廠若改裝為天然氣發電廠,預估一年將需要270萬噸左右天然氣,以台中LNG接收站300萬頓/年為例,核定計畫總投資金額為新台幣248.3億元,單就冷能發電一年28.9億元的售電金額,不到10年就可回收建設成本,往後20年可再提供578億元的售電利潤。然而,LNG液化天然氣的應用不僅是發電,亦可將空氣液化如液態氧、液態氮,製造液態碳酸、乾冰,作為低溫冷藏倉庫或食品冷凍等多用途使用,利用度愈高,產值就愈大,因此,LNG接收站的設置並非是天然氣發電廠必須負擔的成本附屬品,而是具有生產力的設備投資。台灣的天然氣輸送管線目前中油有永安、台中港兩座天然氣接收站,為了將進口的天然氣輸送到台灣西部的各大用戶、電廠及城市天然氣公司,分別興建海底管線及陸上管線系統:

• 海底管線:永安至通霄長達238公里36吋的海底管線於2001年完工,2008年底完成另一條台中-通霄-大潭145公里36吋海底管線。

• 陸上管線:往北的永安-南崁420km26吋陸上管線;往南的永安-屏東60km24吋、永安-阿蓮40km24吋、永安-岡山20km30吋陸上管線,在各幹線結點(配氣站)之間尚有16吋次級幹線以S型連結。在北部南崁配氣站另租用長生電廠所有24吋供應線及購買自東鼎公司之30吋幹線連結大潭,另於通霄配氣站與鐵鉆山儲氣窖之間敷設24吋往復連絡線二線,使台灣西部的天然氣輸送管線成為大8字型系統,地區則成為小8字型系統。

0million×1.0327×2),約台幣650億。

另因設置天然氣發電廠需另行以現有LNG管線由林口接續至貢寮,或新設LNG液化天然氣接收站,本文摘要說明:

♦ LNG接收站設置係為具生產力的投資而非天然氣發電的成本負擔依據「2009-2013年中國LNG(液化天然氣)冷能利用研究報告」,約零下162攝氏度的LNG由液態氣化為天然氣時會釋放大量冷能。據測算,每噸LNG氣化過程相當于釋放830兆-860兆焦耳的冷能,將這大量的冷能進行回收,可以用于發電、化工等諸多領域,產生巨大的經濟效益。同時,在LNG冷能開發使用過程中幾乎沒有任何污染物排放,是一種綠色環保能源。一個300萬噸/年的LNG接收站扣除消耗于高壓外輸氣體的壓力能后可利用的冷功率為76兆瓦,折合電能約10億千瓦時(度)電,若以售電價格每度2.89元計算,一年可售電28.9億元。台灣的核四廠若改裝為天然氣發電廠,預估一年將需要270萬噸左右天然氣,以台中LNG接收站300萬頓/年為例,核定計畫總投資金額為新台幣248.3億元,單就冷能發電一年28.9億元的售電金額,不到10年就可回收建設成本,往後20年可再提供578億元的售電利潤。然而,LNG液化天然氣的應用不僅是發電,亦可將空氣液化如液態氧、液態氮,製造液態碳酸、乾冰,作為低溫冷藏倉庫或食品冷凍等多用途使用,利用度愈高,產值就愈大,因此,LNG接收站的設置並非是天然氣發電廠必須負擔的成本附屬品,而是具有生產力的設備投資。台灣的天然氣輸送管線目前中油有永安、台中港兩座天然氣接收站,為了將進口的天然氣輸送到台灣西部的各大用戶、電廠及城市天然氣公司,分別興建海底管線及陸上管線系統:

• 海底管線:永安至通霄長達238公里36吋的海底管線於2001年完工,2008年底完成另一條台中-通霄-大潭145公里36吋海底管線。

• 陸上管線:往北的永安-南崁420km26吋陸上管線;往南的永安-屏東60km24吋、永安-阿蓮40km24吋、永安-岡山20km30吋陸上管線,在各幹線結點(配氣站)之間尚有16吋次級幹線以S型連結。在北部南崁配氣站另租用長生電廠所有24吋供應線及購買自東鼎公司之30吋幹線連結大潭,另於通霄配氣站與鐵鉆山儲氣窖之間敷設24吋往復連絡線二線,使台灣西部的天然氣輸送管線成為大8字型系統,地區則成為小8字型系統。

如下圖所示:台灣的天然氣管線從台灣尾經海線與陸線鋪設至台灣頭都可順利鋪設,若要供應核四改裝的天然氣,從大林接駁至貢寮自當不是問題,經費也相對便宜。

核四改裝天然氣發電廠的好處之一就是可以沿用許多發電設備,如蒸汽渦輪機,發電機,冷凝器,部份管線,變壓和輸電設備等均可留用,至少可減少數百億已投資設備棄而不用的浪費。在維持穩定供電並解除核災威脅的考量下,吾人建議將核四廠改裝為燃天然氣的複循環高效率發電機組,作為我國在能源自主轉型前的「過渡時期替代方案」。

本文由宜蘭人文基金會提供

本文下載