【時事圖表】高不可攀的台灣房價

2015/01/21

分類

產經平台

2008年金融海嘯過後,隨著經濟衰退的陰霾逐漸遠去,房價問題便成為臺灣的民怨之首,而此問題至今仍然沒有解決。 根據內政部的統計,臺北市房屋平均每坪價格中位數由2007年第三季33.9萬元上漲至今年(2014)第三季59.33萬元 ,短短七年房價上漲了七成五! 從房價與收入對比的指標來看,台北市房價所得比高達14.25(2014Q2),貸款負擔率高達60.37%(2014Q2),也高於全國甚多。

▲圖:房貸負擔能力指標資料

來源:內政部營建署

從經濟學理的角度觀察,如果民間住宅需求大於供給,那麼住宅數量便會供不應求,因此房價上漲也只是自然的現象而已。但是根據內政部先前公佈的資料,全台空屋總數達86.3萬戶,空屋率達10.63% ,其中新北市空屋數接近12萬戶之譜!代表供給量並非不足,而是購房需求除自住外仍有其他如投資需求等考量。 從資金方面觀察,台灣的中央銀行長年以來維持低利率 的政策,並且使台幣兌美元維持貶值的態勢,藉此協助企業出口,提振經濟。但偏低的利率,也使得市場資金浮濫,許多投資者將手中資金投入房地產,藉由房地產投資獲利,房價也因此不斷推升。截至2014年6月底,住宅貸款餘額已經達到5兆7千5百億元,占GDP約近4成,且金額仍在不斷升高當中,顯示出近年資金多朝向房地產發展的趨勢。

▲ 圖:台灣央行利率走勢Since 2000

資料來源:中央銀行

▲ 圖:消費者貸款及住宅貸款餘額統計Since 1988(單位:百萬元)

資料來源:中央銀行

除了利率的因素之外,資金往房地產湧入的另一項因素是投資報酬率。房價租金比(PRR)可用來衡量購置房地產的租金報酬率,以20倍PRR來說,租金年投報率是5%。而根據國際組織Global Property Guide所發布的調查顯示,台灣的PRR高達64 ,為全球之最!相當於投報率是1.54%,跟銀行定存利率所差無幾。

▲ 圖:主要國家房價租金比PRR

資料來源:Global Property Guide

台北市身為首善之都,集大多數政經資源於一身,也是全國許多工商企業的主要總部所在,因此提供許多工作機會,吸引許多外縣市勞動力進入,即使PRR投報率不甚理想,但便利的生活與許多工作機會,加上國人認為房地產保值以及有土斯有財的觀念,使得台北市的房價仍能持久不墜。 房價的飆漲,不單單只是台北市獨有的問題,配合著六都升格成直轄市,台灣主要都會區平均房價近年不斷水漲船高,成為臺灣的普遍問題。

▲ 圖:六都中位數每坪單價

資料來源:內政部不動產資訊平台

根據聯徵中心的資料顯示,除台北市外,2011年Q2至2014年Q2,全國平均房價漲幅高達22.85%!六都之中桃園市與台中市平均房價漲幅更高達44%與35%!顯示房地產市場的熱絡行情,也讓想購房的老百姓更是望屋興歎。

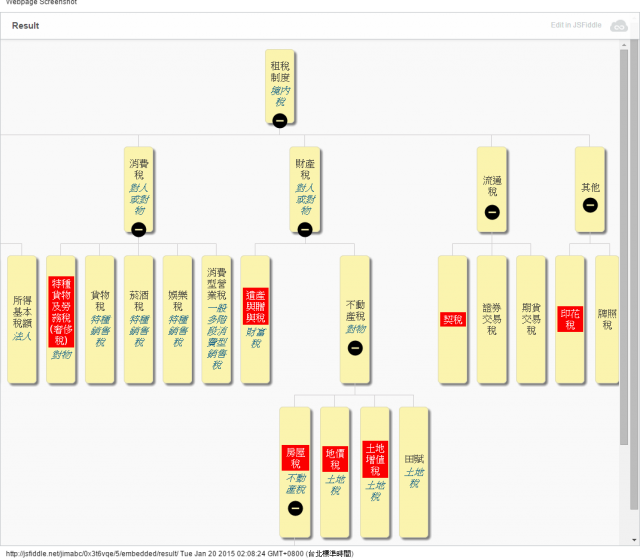

除資金之外,台灣的房地產相關稅賦成本偏低也是主因之一,與房地產有關的稅賦分為財產稅(地價稅、土增稅、房屋稅)與流通稅(契稅、印花稅、奢侈稅等),以及因買賣房產所得的所得稅(綜所稅、營所稅)。

▲ 圖:稅賦分類(點擊看大圖)

資料來源:作者整理

政府為了挽救金融海嘯後的低迷經濟,於2009年1月23日實施遺產與贈與稅修正案,將遺贈稅率調低至單一稅率10%,與先前最高至50%的累進稅率差距甚大,也因此帶動許多富人將資金轉進房地產市場,以規避高額的課稅。 除此之外,另一與房產相關的稅賦問題,在於與真實價格嚴重背離的公告地價和房屋評定現值,使得持有豪宅的稅賦成本甚至比一台車每年的牌照稅還要低!

另外因為房產交易產生的財產交易所得,是以核定契價乘上該地政府的核定稅率,再併入綜合所得稅課徵 ,而這樣的資本利得稅成本仍舊與實質所得差異甚大。 為抑制炒房投機操作,政府也於2011年6月1日開始課徵「特種貨物及勞務稅條例」(即俗稱的「奢侈稅」),至2013年底,該年度課徵金額達53億元,相較於前年度43億7千萬成長了21.5%。雖房屋移轉件數稍降,但主要都會區房價仍舊居高不下。

▲ 圖:奢侈稅月統計

資料來源:財政部

綜合以上因素,銀行低利率加上低持有成本,加上銀行偏好以房地產作為貸款抵押保證,結合民眾購置房產的觀念,搭上自2003年SARS後台灣無大事件發生以及兩岸通商直航等因素,造就現今都會區高居不下的房價結果。

台灣的高房價問題非一日之寒,也並非住宅供給不足,其係為綜合許多因素所導致的結果,雖然政府已經開始提出改革方案,從資金供給與稅賦政策著手,實行貸款成數限制與奢侈稅等健全房市措施,但短期內仍未能獲得成效。政府還需更多通盤考慮,提出完整的解決之道,使人民順利買房的夢想成真,方能實現居住正義。